Обычного человека язык непременно доводит до Киева, коммерсанта бизнес тащит в банк. Предоставление документов, собственноручное заявление, заведение идентификатора, проверка службы безопасности и… новоиспечённый предприниматель обзаводится расчётным счётом.

Ручеёк платежей крепнет, транзакции становятся обыденностью, начальная восторженность «персонального обслуживания» гаснет. Растут запросы, копятся претензии: «кажется, меня тут обхаживают не лучшим образом – друзья о своих банках рассказывают сущие чудеса».

Терпение иссякает, неумелые попытки объясниться порождают неуверенные возражения финансистов. Очередная невосторженная обходительность или глупая формальность исполнителя вскрывают нарыв, финализируя решение «валить, раз тут не рады».

Товарищ заводит в «свой» банк, демонстрирует приветственные почести, но через месяц стартует «день сурка». Всем ставят новые пластинки, а вам достаётся заезженная и нелюбимая: «предъявите – принесите, обоснуйте – подтвердите, появитесь – заявите, позвоним и приходите».

Хотите узнать причину? Готовы к встрече с реальностью? Выдержите суровую правду?

Мне довелось исследовать субъектов предпринимательской деятельности для финансово-кредитных учреждений нескольких стран, изложу общую картину широкими мазками. Кластеризацией индивидуальных предпринимателей выделяю устойчивые группы:

Целевой кластер

- «Соболь». Малочисленный, солидный старый Клиент. Склонен к Депозитам и Транзакционному бизнесу, показывает по ним растущую активность. Высока стабильность прибыли и остатков на счетах.

Перспективные кластера

- «Енот». Малочисленный, региональный Клиент с низким «процентом смертности». Пользуется Кредитами, формирует по ним основную часть прибыли. Другие направления не интересны.

- «Хомяк». Средний по размеру кластер. Клиент склонен размещать Депозиты, формирует по ним существенную часть прибыли банка. Теряет интерес к Кредитам. Даёт убытки в Транзакционном секторе. Нестабилен по остаткам и прибыли.

- «Кролик». Сравнительно небольшое количество. Часто – ресторанный бизнес, кафе. Создаёт ощутимый вклад в общие прибыль и остатки по Транзакционному направлению. Приносит убытки по Депозитному и Кредитному.

- «Сурикат». Многочисленный молодой Клиент. Делает высокие показатели банку за счёт массовости. Типовые направления деятельности: оптовая торговля, строительство, перевозки. «Высокая смертность». Формирует значительную долю прибыли Транзакционного бизнеса. Повышает интерес к Депозитному и Транзакционному направлениям. Низкая доходность по Кредитам.

Нецелевой кластер

- «Лемминг». Многочисленный региональный Индивидуальный предприниматель. Равновероятно мужчина или женщина. Малые остатки по Кредитному и Транзакционному бизнесам. Незначительная прибыль по Транзакционному. Скромные показатели относительной прибыльности из-за низкой базы.

Мои рекомендации по работе с кластерами «зашиваются» в CRM и определяют уровень вашего обслуживания:

- Индивидуализировать работу с Соболями, предоставить опытных персональных менеджеров. Глубже исследовать потребности и особенности. Активно вовлекать в обсуждение повышения эффективности бизнеса. Предлагать нестандартные решения.

- Енотам определить потенциал увеличения кредитного портфеля (наращивать долю в кошельке, вытесняя другие кредитно-финансовые организации). Экспериментировать с продуктами Транзакционного бизнеса. Делать сцепленные с кредитами продажи.

- Снижать риски, связанные с Хомяками. Минимизировать убытки по Транзакционному бизнесу, сворачиванием обслуживания или переводом на другие продукты (пакеты), выравнивать временные колебания сумм прибыли и остатков.

- Минимизировать убытки по Депозитам и Кредитам Кроликов. Расширять вовлечённость в Транзакционный бизнес.

- Использовать массовость Сурикатов. Стандартизировать продукты и предложения, применять конвейерные взаимодействия. Шире знакомить с действующими услугами. Продвигать сервисы для поддержки и развития молодых компаний. Снижать накладные расходы.

- Лемминги не интересны для сотрудничества. Клиент ограниченных возможностей и узких интересов. Обслуживать, но не пытаться развивать.

Думаю, пора ответить на ваши вопросы:

- Почему называете предпринимателей животными?

Чтобы объяснять сотрудникам банков как диагностировать тип клиента и распознавать его потенциальное поведение.

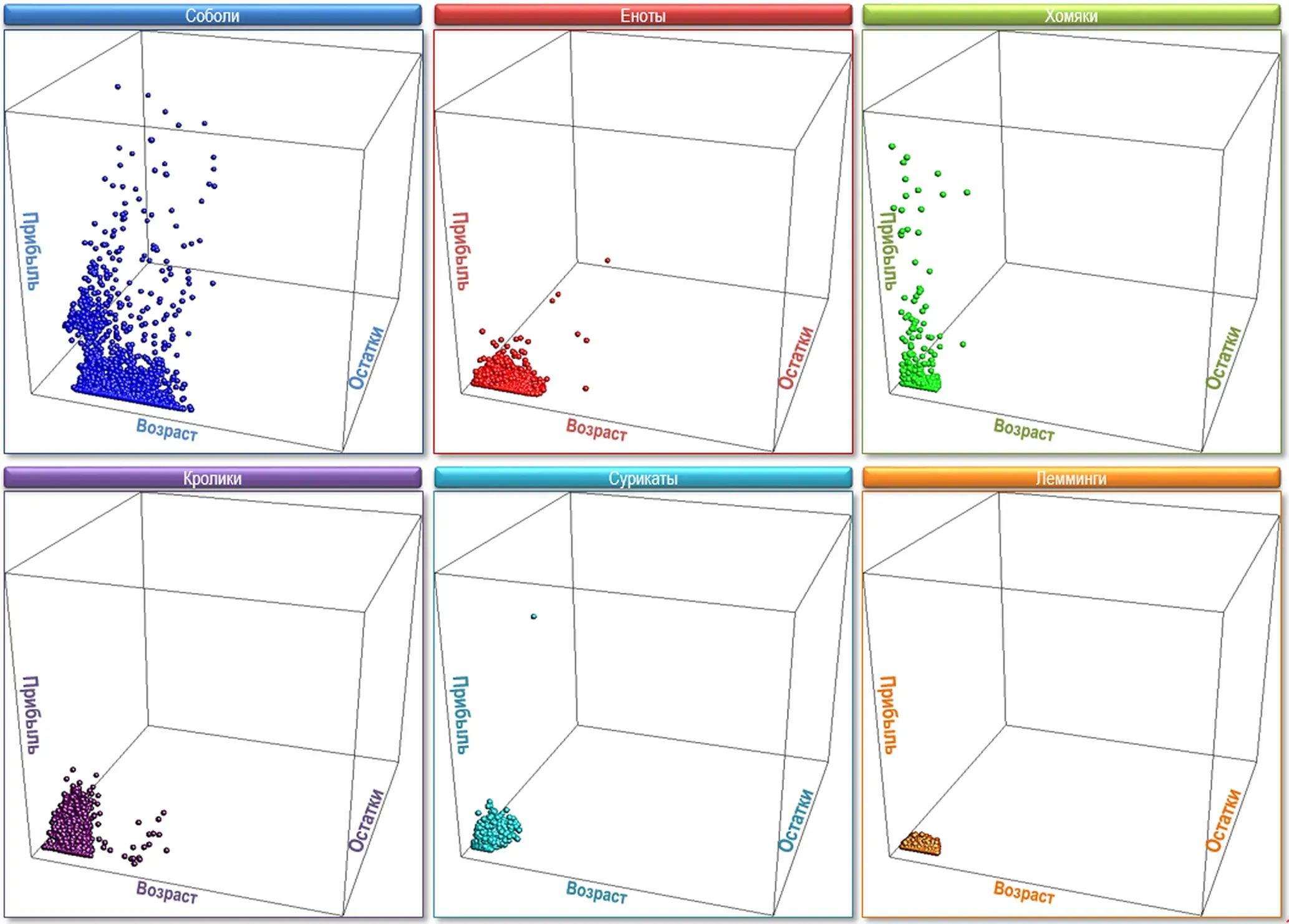

Рассмотрим кластера в пространстве «Прибыль-Остатки-Возраст», где координаты обозначают доход банка от клиента, средний баланс счета, срок работы с кредитным учреждением, а размер окружности – количество клиентов в кластере:

Соболь – ценнейший пушной зверь, поэтому его название используется для кластера наиболее прибыльных клиентов. Нестандартных, с наибольшими прибылями, остатками и широким разбросов по всем показателям.

Енот – единственный кластер, который увлечённо кредитуется, «полоская» финансовые потоки бизнеса. Операционная прибыль менее высокая. Есть клиенты со значительными остатками на счетах.

Хомяк сидит на депозитах и не стремится пускать их в дело. Значительный разброс по операционной прибыли. Компактный по возрасту Клиент.

Кролик совершает много операций без видимой финансовой выгоды для банка. Часть отличается от основной массы возрастом и прибылью. Сравнительно однородный кластер.

Сурикатов больше всего по количеству. Невысокие прибыль и остатки по счетам у основной части клиентов. Узкий «возрастной» диапазон.

Лемминги ведут себя невероятно похоже. Невыразительный Клиент. Прибыль и остатки близки к нулевому значению.

- Нельзя же всех клиентов «под одну гребёнку?»

Проводил моделирование поведения кластеров предпринимателей. Выяснил: наиболее изощрённая разнообразность присуща Соболям. Являются единственной многомерно-вариативной группой, невзирая на малое количество – 5%.

Еноты и Хомяки несколько финансово различаются, а Сурикаты и Лемминги, невзирая на крайнюю многочисленность, удивительно малоподвижны.

- Почему выбрали именно этих млекопитающих?

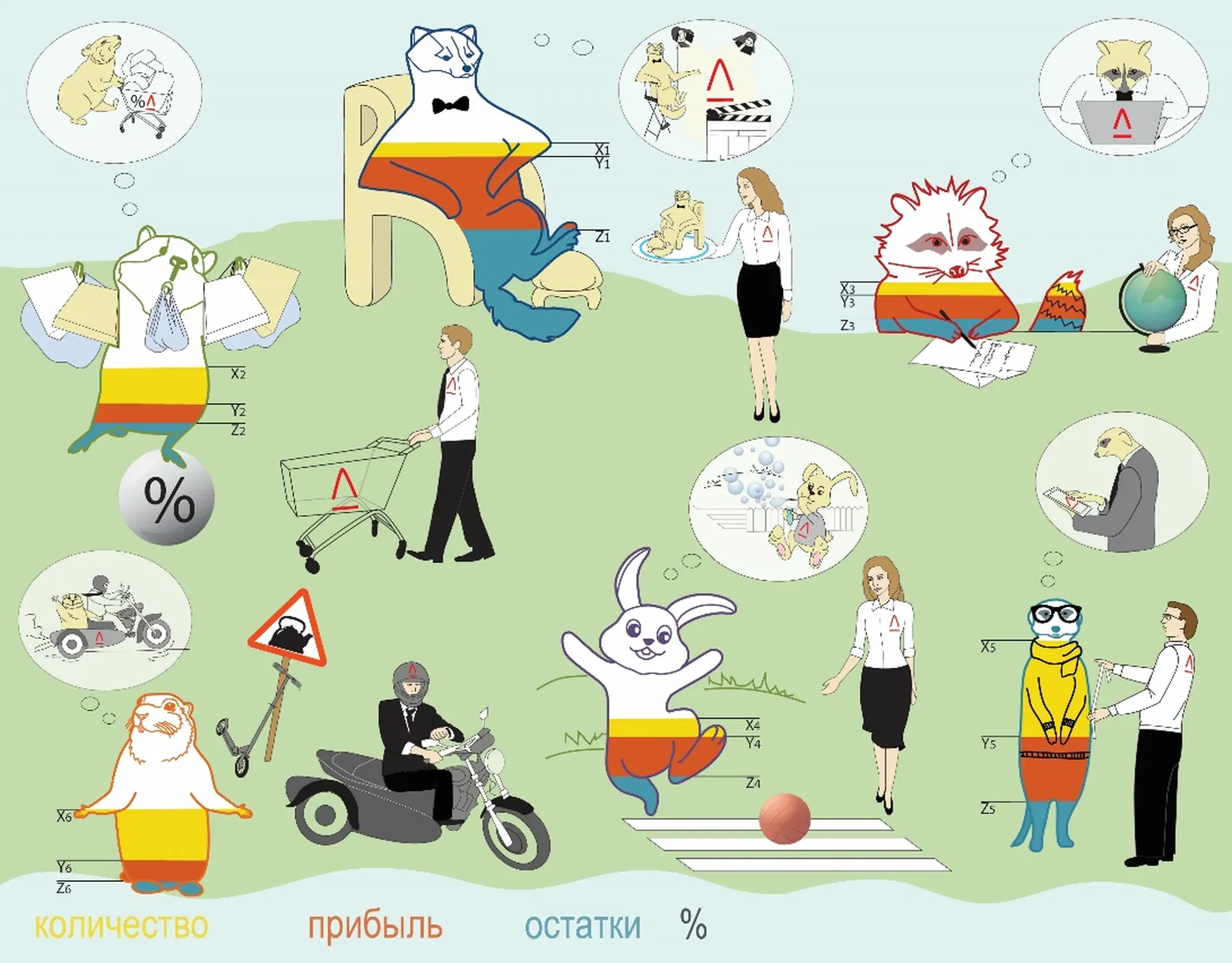

Проведя аналитические изыскания, побеседовал с десятками «центровых» представителей кластеров, выявляя закономерности их финансовых пожеланий, что изложил в виде инфографики:

Фрагмент картинки каждого «зверька» имеет три «слоя»:

- Контур «залит» в процентном соотношении показателями кластера: общее количество на обслуживании в банке – Х, совокупные остатки на счетах – Y, прибыль за финансовый год – Z.

- В облачке нарисована «идеальная картина мира», об этом чуть ниже.

- Рядом находится финансовый советник «мечты».

Соболь сидит в кресле в форме буквы «Я», одновременно мнит себя режиссёром и главным героем жизни в свете софитов, ожидая персональных банковских решений, преподносимых на блюдечке с голубой каёмочкой. Обратите внимание, как удобно покоятся усталые лапки – комфорта требует.

Енот использует примитивные средства учёта, ведь сосредоточен на росте бизнеса. Предложите обучение, покажите современные технологии, объясните, что банк может быть советчиком.

Хомяк пребывает в сомнении: средства есть, но вкладывать в бизнес и держать в банке боязно. Объясните, что централизация денег из разных «пакетов» в одной «тележке» даст время на обдумывание.

Безответственный Кролик живёт в «кэше», чем серьёзно рискует: кассовые разрывы и прятки с налоговой похожи на игру в мячик на проезжей части. Требуется тактичный воспитатель, который убережёт от явных оплошностей.

Сурикат не разбирается в финансах и каналах дистанционного обслуживания, мечтает не появляться в офисе – предложите мобильное приложение и научите совершать проводки самостоятельно.

Лемминг ходит «по краю», не способен к планированию, занимается прожектёрством. «Сливает» бизнес из-за иллюзий, что с банком договорится по пене и штрафам: «кореша ведь прощают». Приучайте к календарю и обучайте настраивать напоминания.

Казалось бы, причём тут Big Data?

Кстати, а на какой кластер похожи вы?