Цифровизация деженых сервисов и повсеместное внедрение безналичных платежей грозились оставить устройства финансового самообслуживания на обочине истории. Ан нет, судьба распорядилась иначе! В крошечных магазинах Турции и на пёстром Гранд Базаре рассчитываются бесконтактно: телефоном, кольцом, часами. Но повсеместно в радиусе взгляда мерцают экраны банкоматов: иначе не купить жареные каштаны, варёную кукурузу, уличные бренцели.

Правительство Великобритании озаботилось стратегией обеспечения доступа граждан к наличным. В Америке набирает силу движение «Only Cash Policy» – малые бизнесы отказываются платить за эквайринг. На технологичных японцев тоже нахлынуло: полюбили ностальгически шуршать бумажными. Принудительное ограничение розничного оборота наличных получило мощную оппозицию. Появилась мода носить деньги в карманах брюк, рассчитываться влажными и ещё тёплыми. Как в школе или студенческие времена.

Пока центральные и национальные банки отчитываются о снижении уровня хождения банкнот, региональные финансово-кредитные учреждения идут навстречу клиентам. Спустя два десятилетия приходится решать задачи, которые должны были исчезнуть как класс:

- Как построить модель достаточности и оптимальности (МДиО) сети устройств самообслуживания (УС) в пределах города (региона)?

- Как с помощью МДиО измерять, корректировать и управлять напряжённостью работы сети УС?

- Как использовать МДиО для коалиционных объединений и оптимизации собственной сети УС с учётом потенциала сети партнёров?

- Как при наличии сети с партнёрами перенаправить лучших клиентов других банков в собственные УС (приоритетная навигирующая геолокация)?

- Как ввести градацию УС для приоритезации инкассации и устранения неполадок?

Вспомним азы – приоритетность УС определяется:

- востребованностью

- прибыльными клиентами

- локацией (местом расположения).

Коэффициент полезности (востребованности) УС:

КПУС = (Nin x Pin) + (Nout x Pout), где

- Nin– количество операций на внесение наличных, шт.

- Pin– совокупная прибыль от клиентов, совершивших внесение наличных за соответствующий период, $

- Nout– количество операций на выдачу наличных, шт.

- Pout– совокупная прибыль от клиентов, получивших наличные за соответствующий период, $.

Дадим определение «локации»:

- одно географическое место (с точки зрения клиента)

- где может быть расположено несколько УС, например, зона 24*7

- в том числе и разных типов.

Коэффициент удачности расположения локации:

Клок = КПус1 + КПус2 + … + КПусn, где

- n – количество устройств на локации, шт.

- KПусi – коэффициент полезности i-го устройства самообслуживания.

Переходим к «цветовой» градации устройств:

- для каждого города рассчитывается суммарный коэффициент всех УС

- для каждого УС рассчитывается его доля в городе

- Все УС сортируются по убыванию КПус и разделяются на три группы:

Таким же способом присваивается приоритет для локации:

- Для нескольких УС, входящих в локации, может производиться экспертная корректировка приоритета конкретных УС, например, если УС «Зелёное», а локация – «Красная».

- «Зарплатный» банкомат, независимо от присвоенного приоритета, попадает в «Красный» приоритет на период ±3 дня от даты зачисления фонда оплаты труда.

Формула «правильного» уровня доступности УС может быть построена по приведённой таблице:

и математически выглядеть так:

Для каждого класса (цвета) УС определяем стоимость и скорость исправления случая недоступности:

- «Красные» – простой не более 2 часов, стоимость инкассации $200+;

- «Жёлтые» – простой не более 3 часов, стоимость инкассации $150;

- «Зелёные» – простой не более 4 часов, стоимость инкассации $100-.

Графическое распределение для Банка N выглядит следующим образом:

На рисунке 1 синими точками на карте Екатеринбурга отображены планируемые к установке УС Банка N, а геометками трёх цветов – действующие УС. Видно, что два новых УС попадут в красный класс, шесть – в жёлтый и столько же в зелёный:

Рис. 1. Цветовая градация устройств банковского самообслуживания Банка N в г. Екатеринбург.

Классификация Москвы выполнена для большего количества УС. Зоны напряжённости отмечены красными овалами:

Рис. 2. Зоны критичности простоя УС Банка N на карте Москвы.

Расчёт достаточно количества УС города (региона) проводится по формуле Площади достаточного охвата SP популяции P:

SP = SQ * (P / Q), где

- SQ – площадь города

- Q – население города

- P – размер клиентской базы Банка N в городе.

На примере Екатеринбурга:

- S = 468 км2

- Q = 1’353 тысяч человек

- P = 242 тысячи человек.

SP(Екатеринбург) = 468 * (242 / 1’353) = 83 км2.

На Площади достаточно охвата находится 56 локаций для УС. Достаточно ли? В городе транспортных центров (зон посадки-высадки пассажиров), бизнес-площадок и торгово-развлекательных «якорей» итого 40. Избыток УС в Екатеринбурге: 56 – 40 = 16 штук.

Рис. 3. Радиус достаточного охвата сети УС для Екатеринбурга.

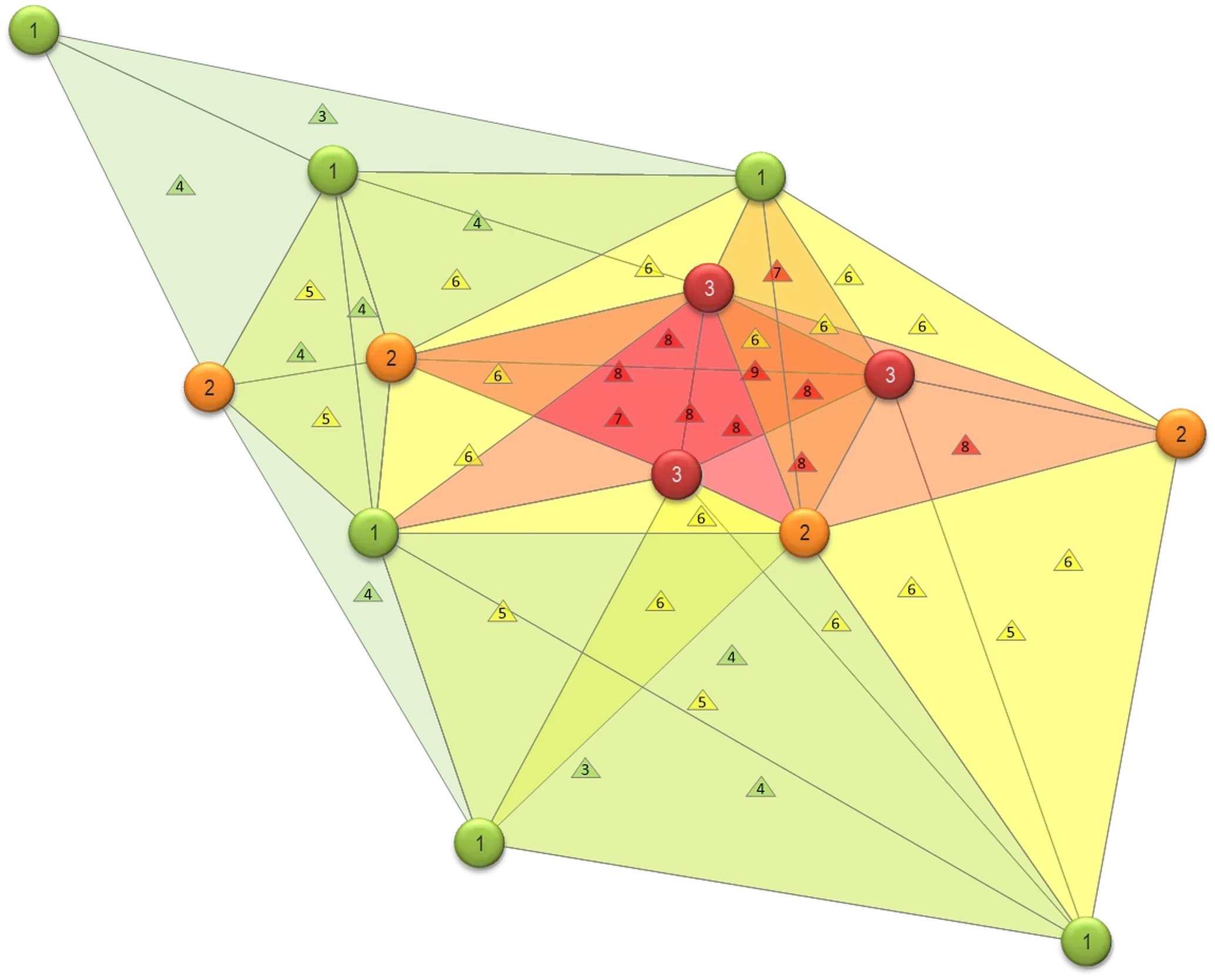

- Оценим текущее состояние сети УС.

Цветные круги с цифрами 1, 2 и 3 на рис. 4 обозначают УС. В каждую группу (по цвету) отнесены УС, обслуживающие треть потребностей клиентской базы города в наличности:

- «зелёные» УС – недоиспользуются

- «жёлтые» – работают на средней мощности

- «красные» – используются чересчур интенсивно.

При оптимальном и достаточном распределении УС каждого цвета должно быть 32-34%. Но в текущем состоянии три красных УС (17%) обслуживают треть клиентской базы (33%) – рис. 5. Предстоит откорректировать нагрузку на них, добавлением новых устройств.

Каждые три УС объединяем линиями и рассчитываем «вес территории», определяемый суммой цифр устройств в вершинах, что отражает напряжённость использования УС в треугольном полигоне. Корректировке подлежат зоны наибольшей интенсивности – с весами 7, 8 и 9 – рис. 6.

Рис. 4. Фрагмент сети УС до оптимизации.

Рис. 5. Распределение УС по цветам до оптимизации сети.

Рис. 6. Распределение зон напряжённости использования УС до оптимизации сети.

- Корректировка сети УС по модели.

Модель предлагает «дорастить» пять банкоматов к существующей сети. Новые устройства добавляются как «зелёные» с красным фоном – рис. 7.

Рис. 7. Фрагмент сети УС после оптимизации.

Интенсивность использования банкоматов «сделает» некоторые из них жёлтыми, рис. 8.

Рис. 8. Распределение УС по цветам после оптимизации сети.

«Красные» соседи, с большой долей вероятности, «пожелтеют». Вес треугольников, соединяющих банкоматы, после оптимизации уменьшится (исчезнут 7, 8 и 9) – рис. 9.

Рис. 9. Распределение зон напряжённости использования УС после оптимизации сети.

Таким образом, добавление пяти устройств (+28%) снизило (перераспределило) нагрузку в целом по сети УС на 16% (в пределах города). Предложенная методика позволяет управлять зонами напряжённости сети УС и для городов, имеющих более одного географического центра. Для Новосибирска придётся строить две раздельные окружности.

Переманивание клиентов в собственные УС из партнёрских осуществляется двумя способами:

- Повысить номиналы купюр в УС красной зоны до максимальных. Кому-то будет неудобно, но совершившим 3+ транзакции пятитысячными, делайте кредитные и депозитные предложения не спрашивая фамилии.

- Использовать бесконтактные УС без экранов. Предложите клиентам загрузить приложение, чтобы выбор проводить в смартфоне, а к устройству подходить для касания-авторизации, чтобы забрать деньги из диспенсера. Быстрое обслуживание приведёт продвинутых, торопливых и состоятельных.

А модель обеспечения бесперебойности УС рассмотрим в следующем материале.