Вдумчивому бизнесу приходится решать: в моменте снять с клиента «шкуры» с упором на краткосрочную прибыль или растянуть цикл потребления, чтобы «доить по капле». Можно теряться в догадках или создать модель, учитывающую конкуренцию и сочетаемость обоих сценариев.

Возьмём 11,3 млн договоров розничного бизнеса банка, заключённых с 5,7 млн клиентов в течение пяти лет, и построим логистическую регрессию. Модель должна учитывать, что у клиента может быть несколько продуктов, а поведение способно меняться в зависимости от заключённых сделок.

Разведочные методы показали, что:

- 95% клиентов покупают в банке не более шести продуктов

- возможно предсказывать вероятность покупки и время, когда вероятность продажи продукта максимальна

- чем длиннее клиентская история, тем короче период между покупками – зависимость характерна для всех видов банковских продуктов.

Составим пожелания к модели:

- оптимизировать планирование продаж

- уменьшить себестоимость поиска клиента

- построить долгосрочные отношения с потребителем

- увеличить рентабельность продуктов за счёт более точного предложения

- для продажи продукта совершать меньше действий: писем, звонков, рекламы

- нивелировать субъективный подход к продажам и ошибки, вызванные человеческими факторами

- увеличить лояльность: не надоедать «сообщениями», делать предложение клиенту в момент возникновения реальной потребности.

Адекватность модели проверим:

- набором статистических критериев

- пробными расчётами на тестовой выборке

- распределениями базовых характеристик клиента по парам «факт-прогноз».

Немного теории:

Результирующий показатель y, «поведение» которого зависит от объясняющих переменных X=(x(1), x(2),..., x(p)), будем считать качественной переменной, определяющей состояние характеризуемого объекта. Объясняющими переменными xi опишем социально-экономические характеристики i-го индивидуума (доход, возраст, пол), а результирующему показателю yi припишем значение единица, если i-й индивидуум имеет продукт, и ноль – в противном случае.

Вектор Y=(y1,y2,…,yn) исходных статистических данных зависимой переменной будет содержать только дихотомические (бинарные) признаки – его компоненты yi смогут принимать только два значения: «0» или «1».

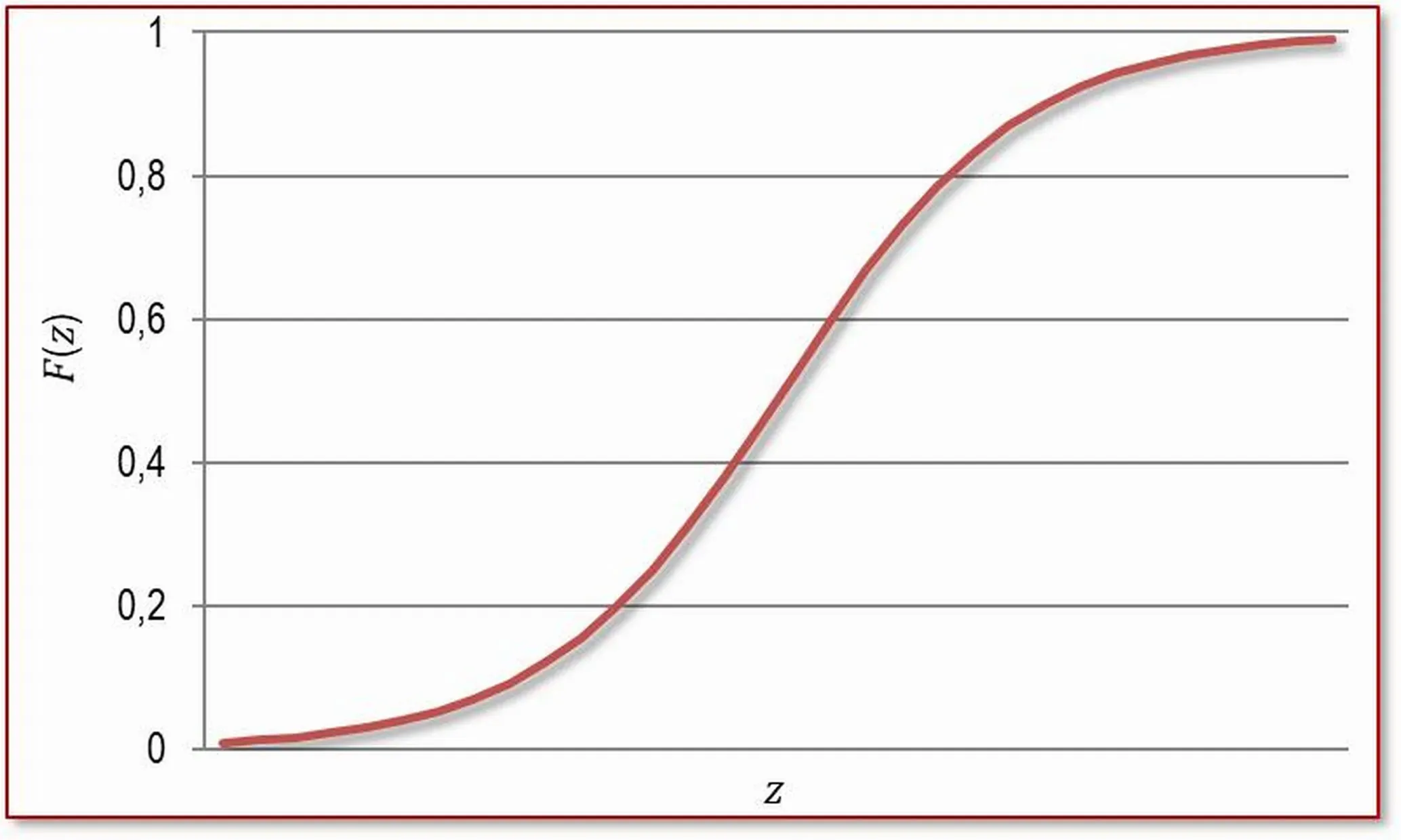

Для исследования статистической связи между y и X простроим регрессионную модель зависимости вероятности P{y=1│X} от линейной формы объясняющих переменных ΘTX. Для моделирования значений P{y=1│X} подберём функции, область значений которых определится отрезком [0,1], а линейная форма ΘTX сыграет роль аргумента функции, т. е. P{y=1│X} =F(ΘTX), причём F(z) должны удовлетворять требованиям:

- F(z) монотонно возрастает по z

- 0 ≤F(z) ≤1

- F(z)→1 при z→∞

- F(z)→0 при z→0.

Модели данного типа с подобными ограничениями называются моделями бинарного выбора и считаются логистическими, если в качестве F(z) рассматривается функция вида:

Данная функция удовлетворяет описанным выше условиям и график функции показан на рис 1.

Рис. 1. График функции F(z), используемой в логистической модели.

Если для P получится значение меньшее 0,5, то можно предположить, что yi принимает значение «ноль», в противном случае предполагается, что yi принимает значение «единица».

Приступим к построению моделей прогноза покупок:

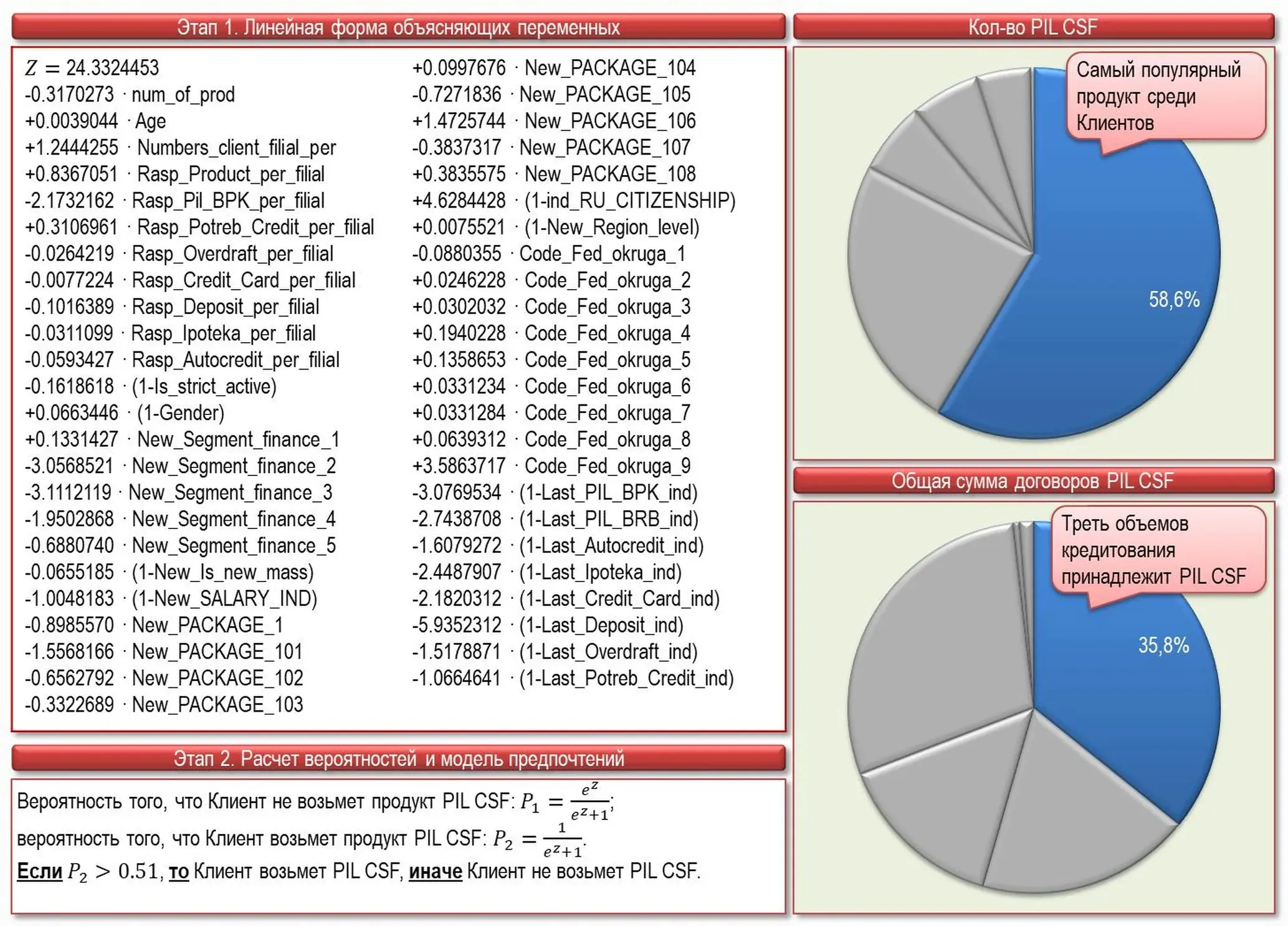

- потребительский кредит на карту в магазине (PIL CSF) – рис. 2.

- потребительский товарный кредит (CSF) – рис. 3.

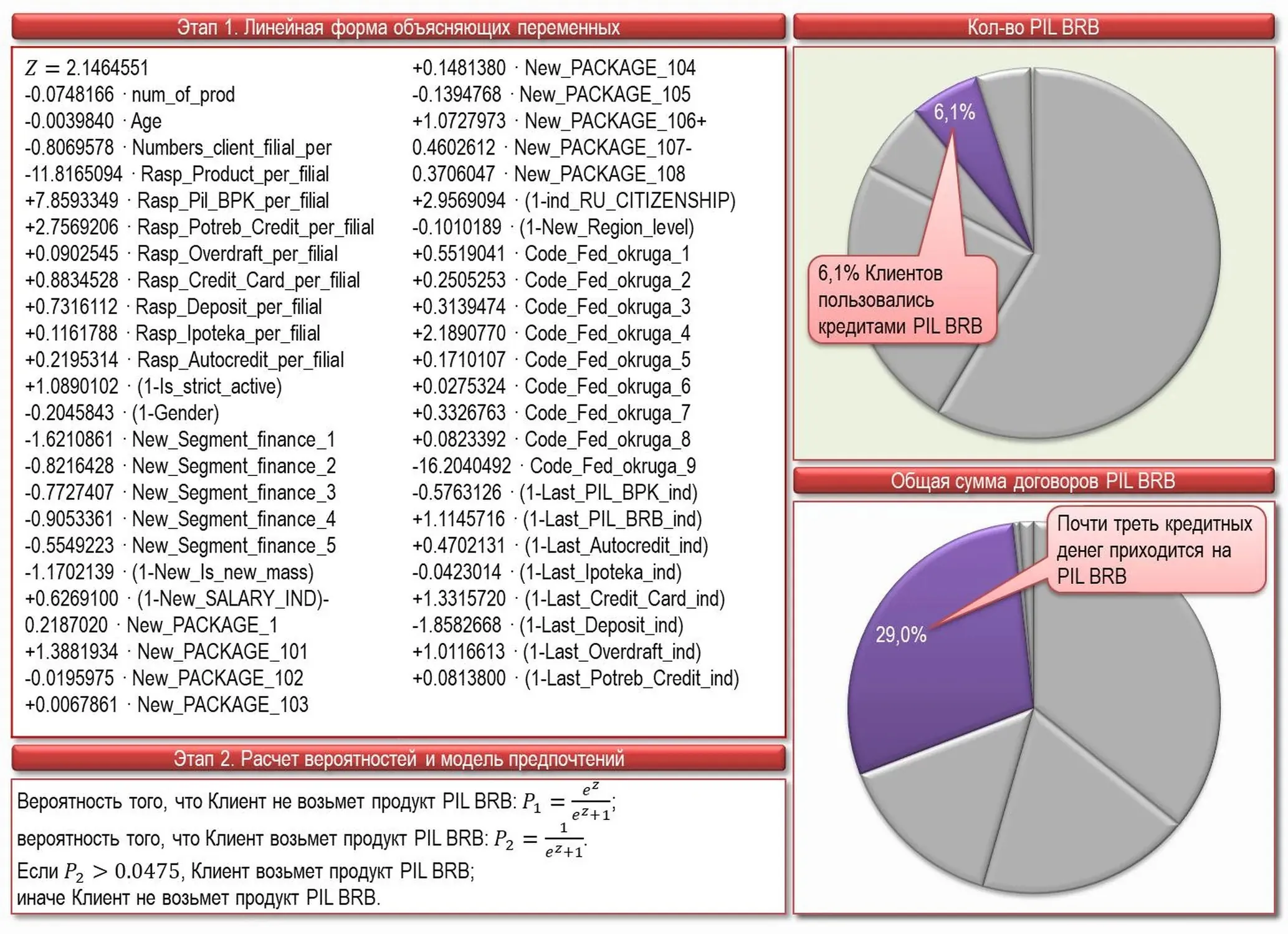

- потребительский кредит на карту в отделении (PIL BRB) – рис. 4.

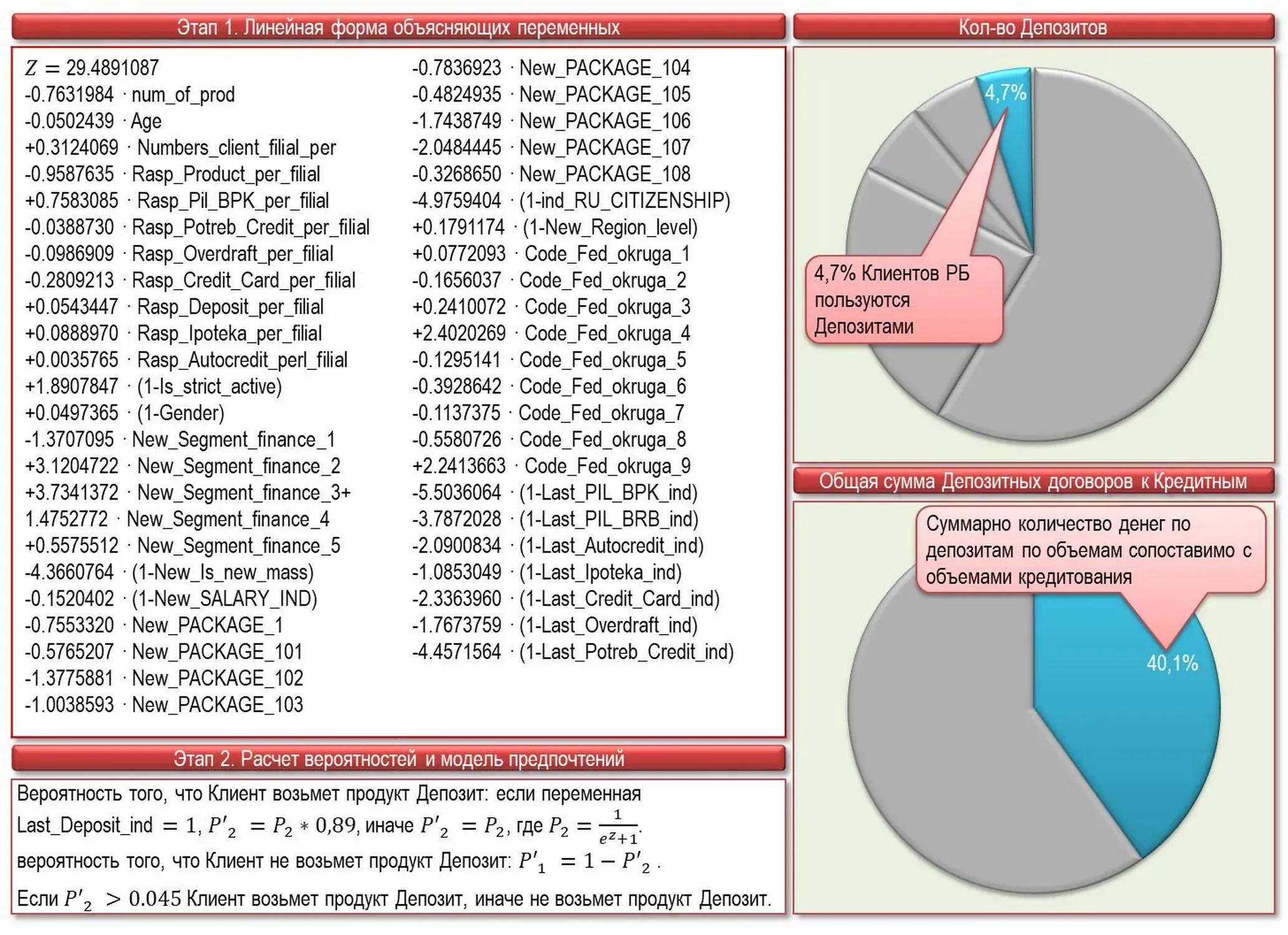

- депозит (Depo) – рис. 5.

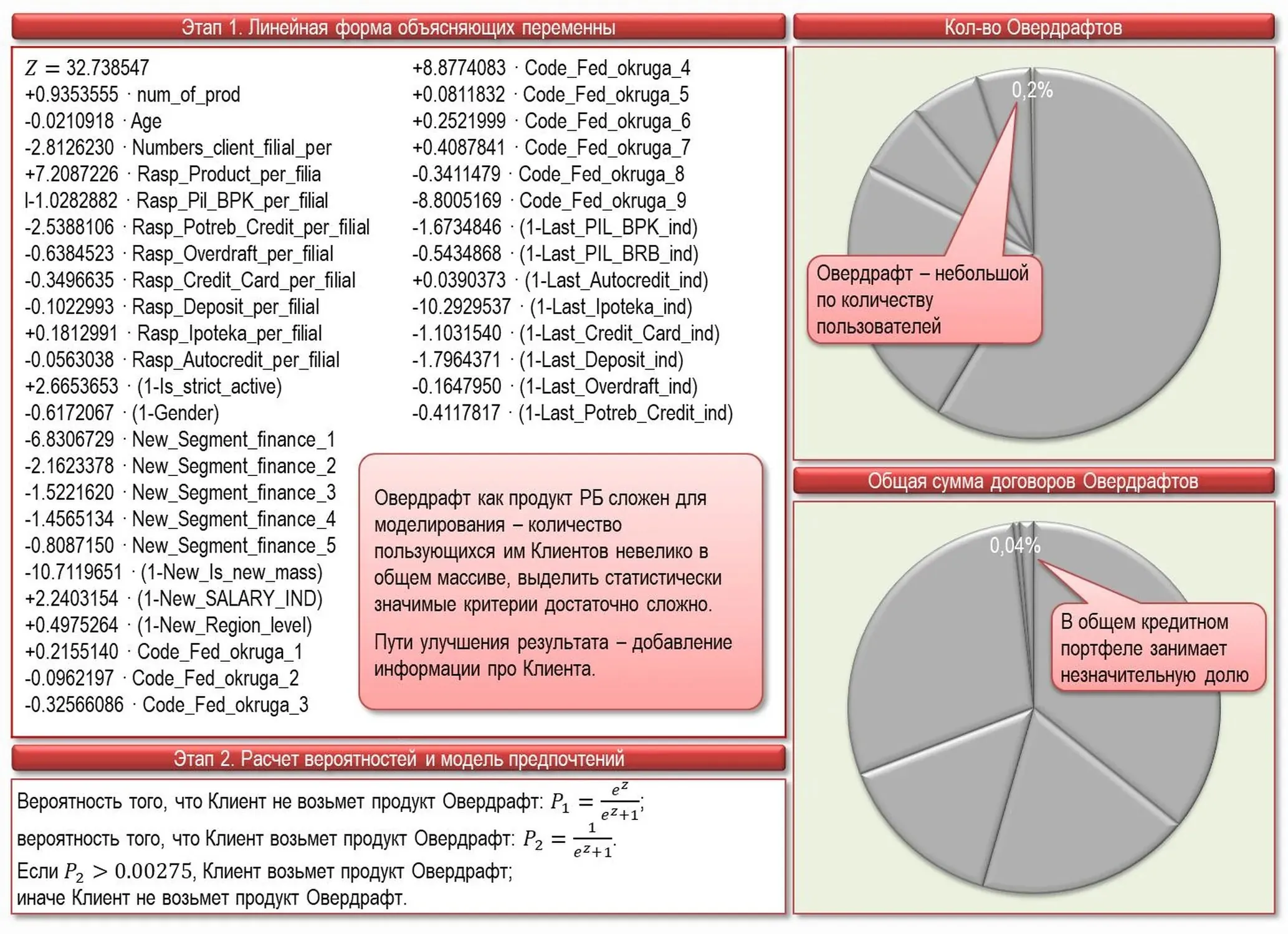

- овердрафт (Over) – рис. 6.

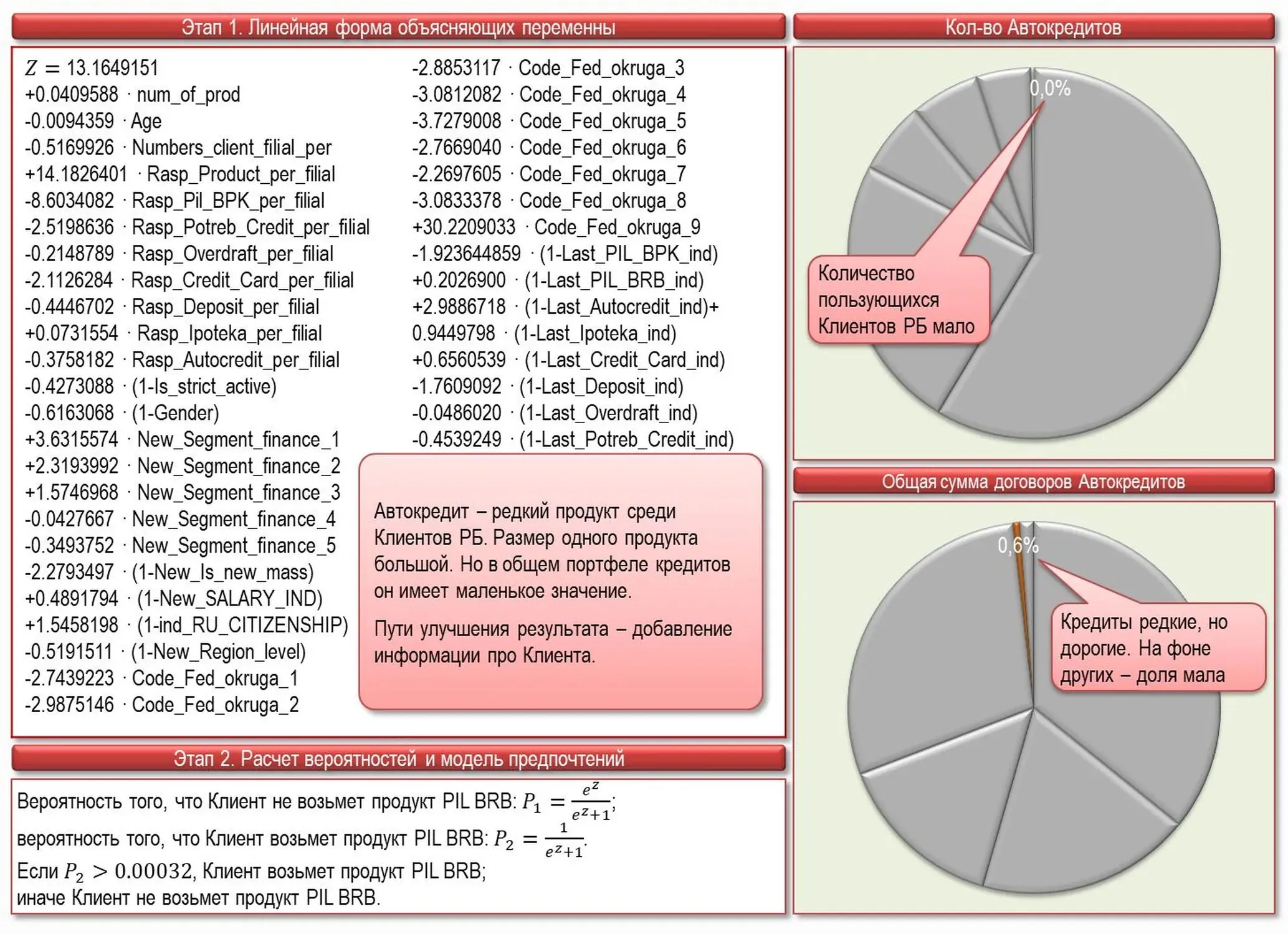

- автокредит (Auto) – рис. 7.

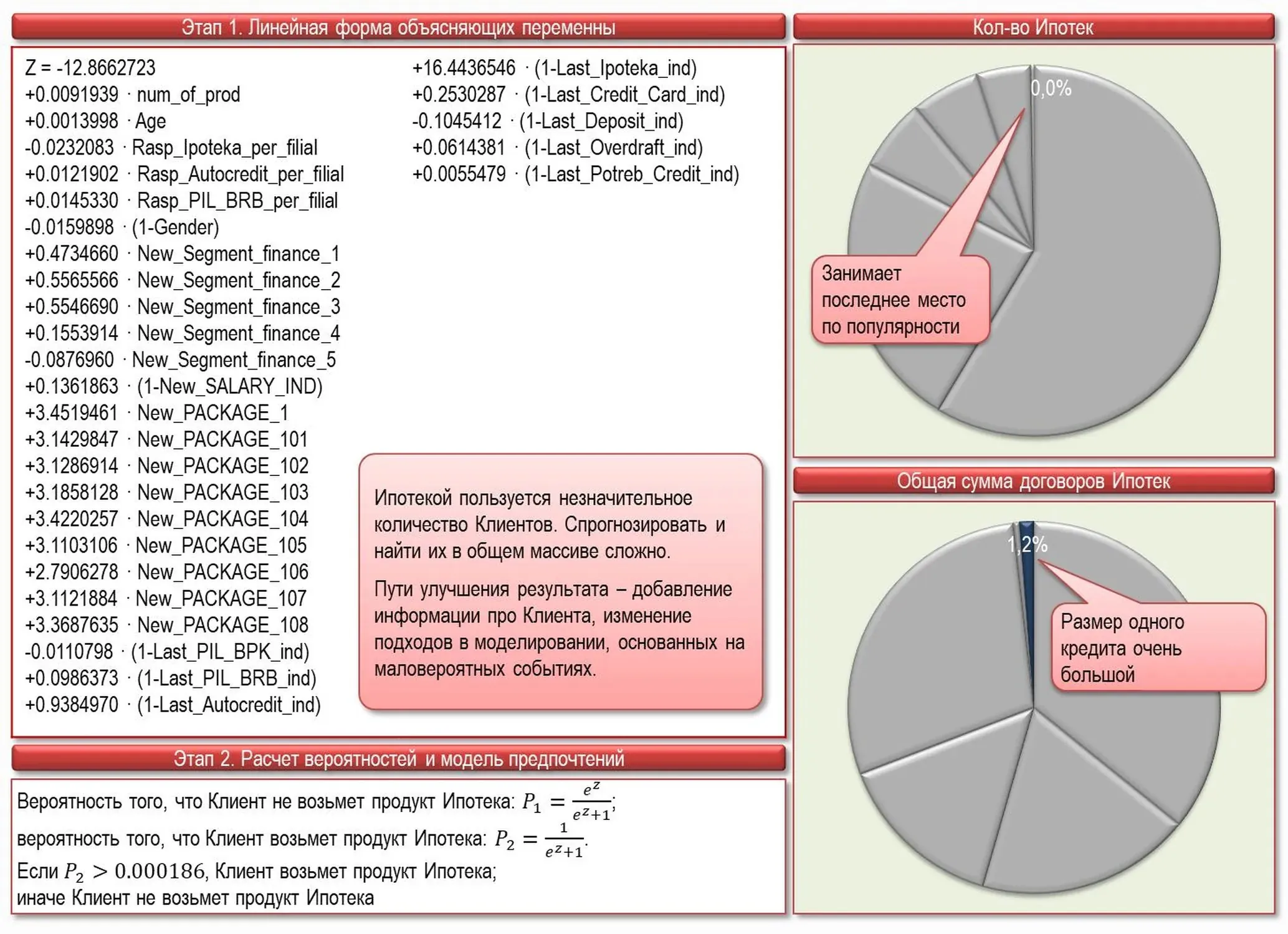

- ипотека (Mort) – рис. 8.

Рис. 2. Модель прогноза покупок PIL CSF

Рис. 3. Модель прогноза покупок CSF.

Рис. 4. Модель прогноза покупок PIL BRB.

Рис. 5. Модель прогноза покупок Depo.

Рис. 6. Модель прогноза покупок Over.

Рис. 7. Модель прогноза покупок Auto.

Рис. 8. Модель прогноза покупок Mort.

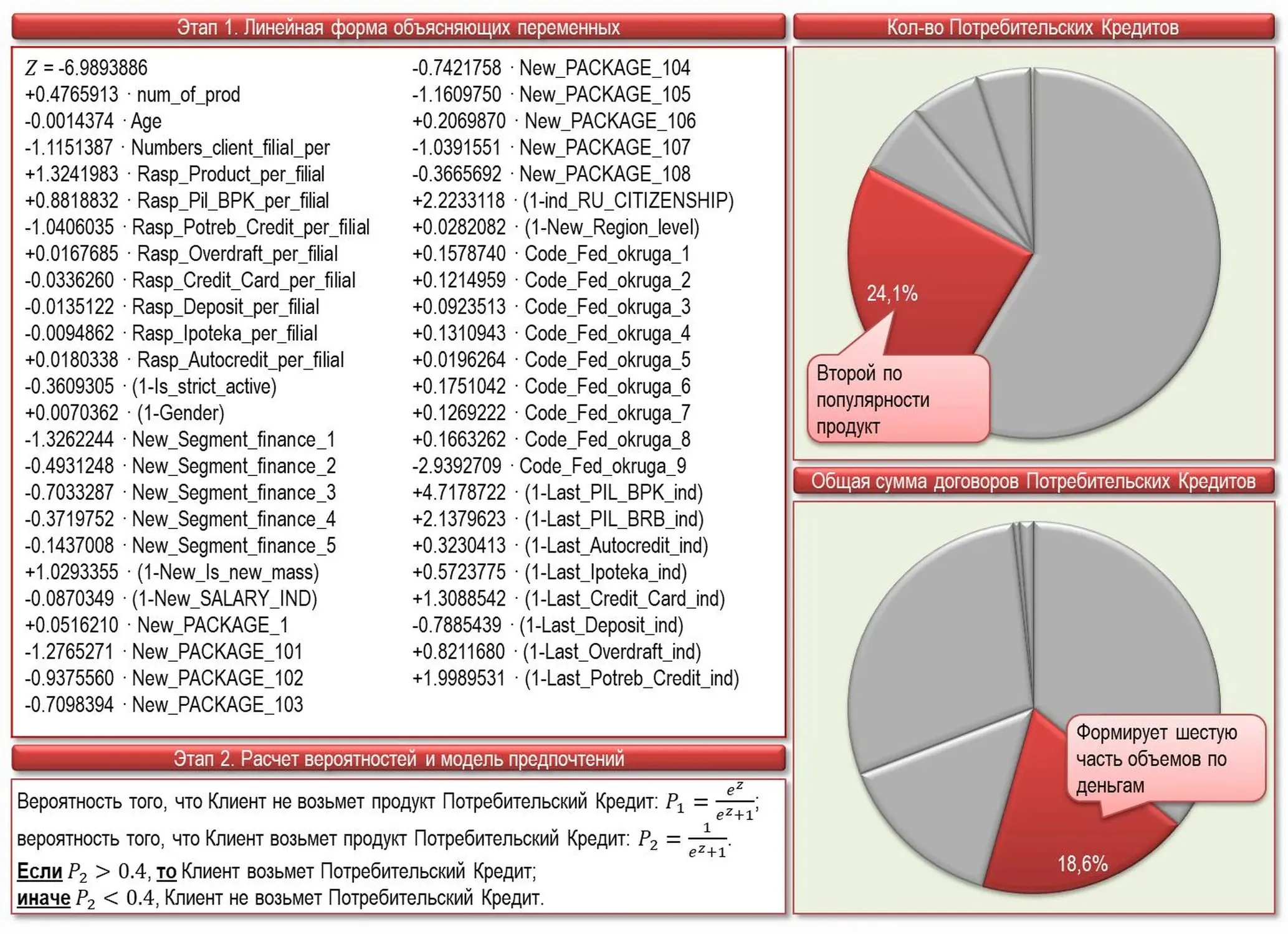

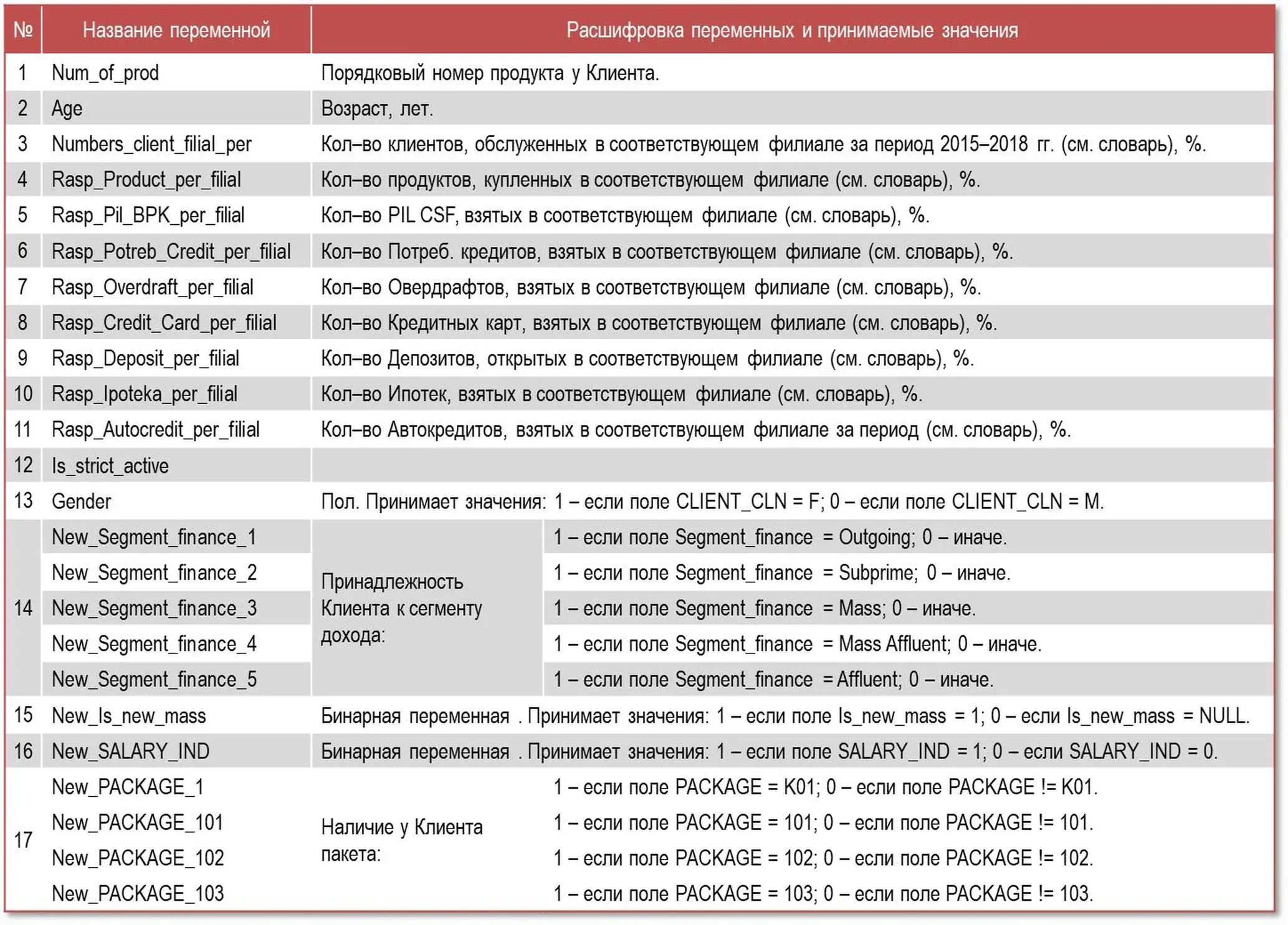

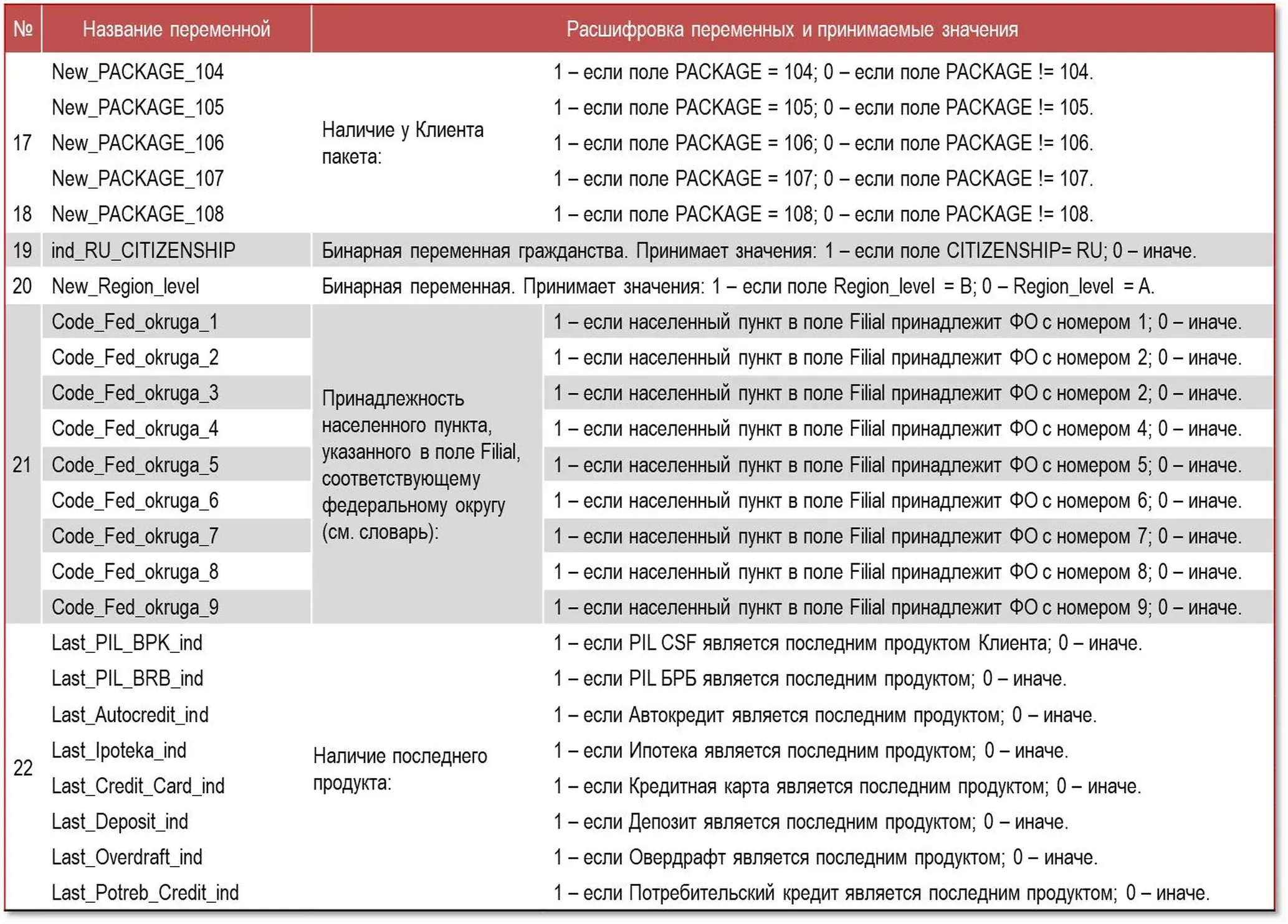

Описание переменных в моделях приведено на рис. 9 и 10.

Рис. 9. Описание переменных в моделях. Часть 1.

Рис. 10. Описание переменных в моделях. Часть 2.

После годового эксперимента оценим точность моделей прогноза покупок:

- PIL CSF: точность найденных клиентов – 77,6%, упущенных клиентов – 22,4%, точность успешных продаж – 83,0%

- Потребительский Кредит: найденных клиентов – 84,6%, упущенных – 15,4%, продаж – 63,1%

- Кредитная Карта: найденных клиентов – 75,8%, упущенных – 24,2%, продаж – 17,3%

- PIL BRB: найденных клиентов – 79,4%, упущенных – 20,6%, продаж – 20,1%

- Депозит: найденных клиентов – 91,1%, упущенных – 8,9%, продаж 34,4%

- Овердрафт: найденных клиентов – 9,0%, упущенных – 11,0%, продаж – 1,7%

- Автокредит: найденных Клиентов – 85,1%, упущенных – 14,9%, продаж – 0,2%

- Ипотека: найденных клиентов – 84,4%, упущенных – 15,6%, продаж – 0,1%.

Фактором, определяющим точность модели, явилось количество клиентов, собирающихся пользоваться продуктом: больше потребителей – выше точность. Модели продуктов Ипотека, Овердрафт и Автокредит показали невысокую точность, поскольку мало распространены и нерепрезентативны в общей массе продуктов.

А описание свойств моделей прогноза покупок, времени наилучшего предложения и продуктового пути продолжим во второй части публикации.