В середине 2000-х довелось поработать с риск-менеджерами Украины, России, Польши, Чехии, Великобритании, США, Ирана. Специалисты наперебой рассказывали о сложных системах верификации заёмщиков, на деле же демонстрировали простенькие алгоритмы и маломерные уравнения. Зато когда приходили национальные или центральные банки, псевдостратеги заявляли: «Скоринг не покажем – коммерческая тайна».

Раздобыл книгу «Financial Risk Manager Handbook», по которой сертифицировались умники, проработал и погрустнел – крайне линейно, прозаично, буднично: сплошной секрет Полишинеля. После руководства службой экономической безопасности понимал – мошенники не пожалеют средств нанять консультантов из бывших сотрудников банков, которые за сребреник подскажут, как обойти математические сети.

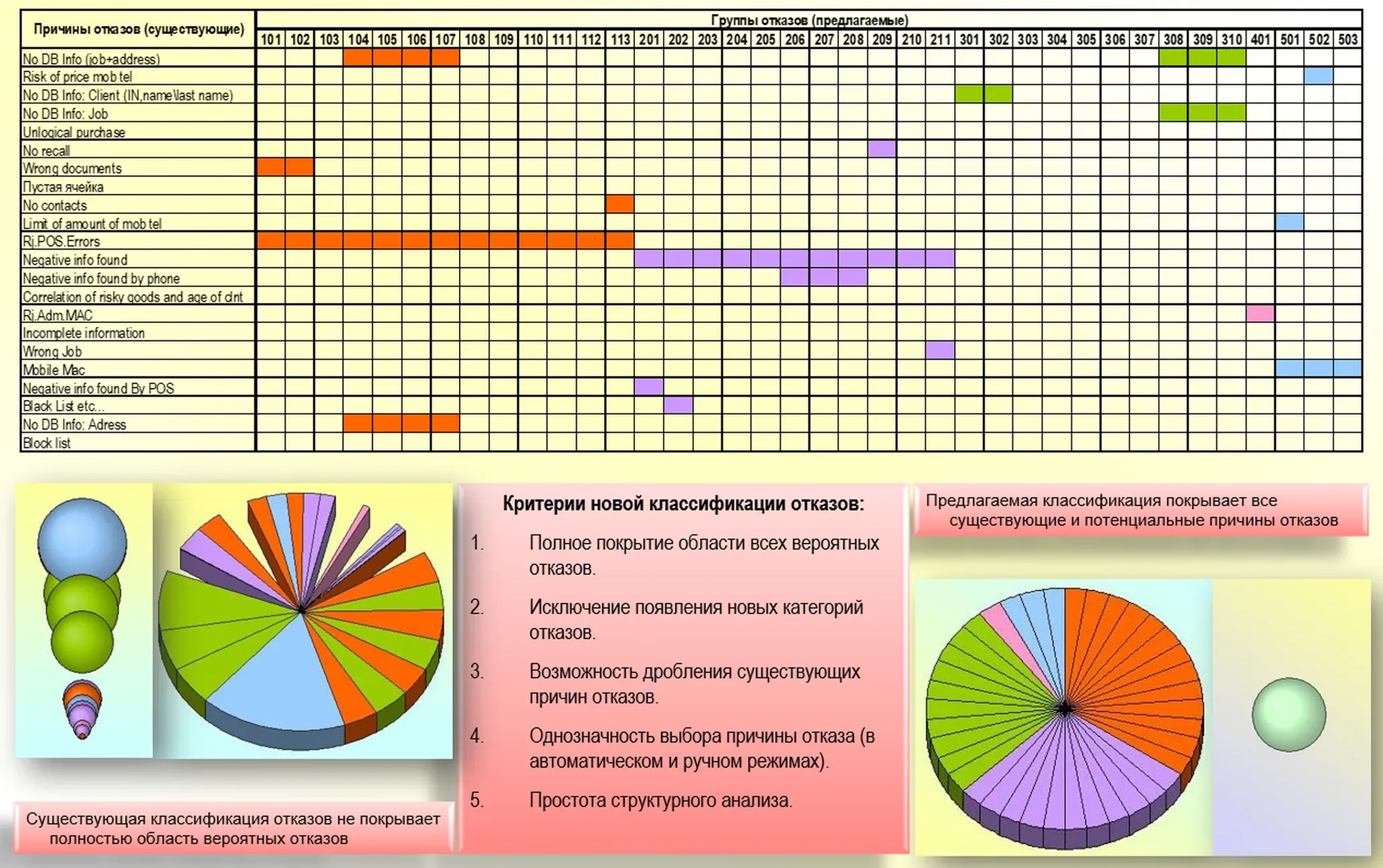

Поразмыслив, засел за построение модели абсолютной верификации: сформировал пространство факторов, потенциально влияющих на доверие к апликанту, документам и процедуре, отметил случаи, которые «вылавливают» ответственные сотрудники. После заполнения диаграммы Карно-Вейча осознал, что коллеги из 528 возможных ситуаций отслеживают лишь 10,6% – целых 56 штук (см. рис. 1):

Рис. 1. Анализ эффективности существовавших зон рассмотрения достоверности и причин отказов.

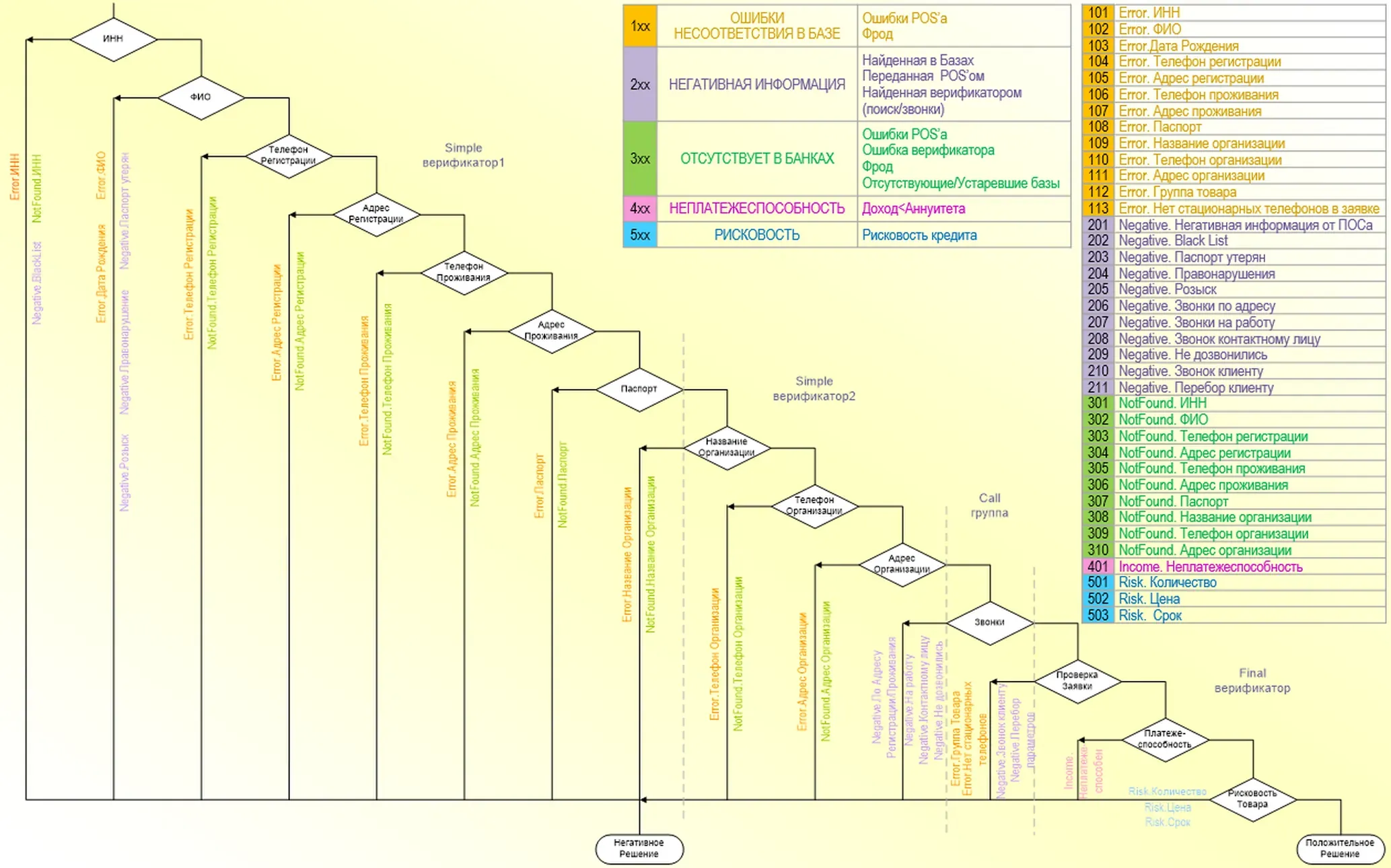

Хотя в виде дерева решений, работа рисковиков выглядела благопристойно – ветвление идеально, последовательность разумна, охват значителен (см. рис. 2.):

Рис. 2. Алгоритм абсолютной верификации и причины отклонения заявок на кредит.

Насторожила одномерность – потенциальный клиент получал отказ по первой встретившейся причине, остальные не анализировались, т.е. множественные обстоятельства дела не изучались. Вспомнились языки программирования – классифицируются на интерпретаторы и компиляторы. Первые работают до нахождения единственной ошибки, вторые – выворачивают наизнанку все огрехи. Ситуацию предстояло переломить в прогрессивную сторону.

Напрягала уверенность в корректности подхода, страшила классическая фраза: «Мы так в банке Х страны Y делали». Интересуюсь: «Зачем в первых строках кредитной анкеты запрашиваем ФИО?». Ответ вроде разумен: «Чтобы знать, как клиенту обращаться!» Но зачем эти данные на ранних этапах? В скоринг большинство персонифицированных текстовых строк не направляется, а время сотрудника и ресурсы системы на их заполнение тратим. Эту информацию лучше запрашивать после принятия положительного кредитного решения – в таком случае банк не тратит время на отказников, а это 30% популяции. То же касается названия организации – полезнее налоговые номера.

Уходя от произвольного текста, создал серию локальных скорингов не для клиентов (прерогатива рисковиков), а для товаров, специальностей и прочих свободно излагаемых фраз (см. рис. 3.):

Рис. 3. Первичная база «опасности» текстовых полей.

Попутно построили мощнейшую систему коррекции, преобразующую неверно введённые данные анкет – встречавшиеся более пяти раз приобретали начальный коэффициент доверия в 100%. По мере накопления статистики, отношение к городам, улицам, магазинам и товарам менялось – предыдущие случаи неплатежа создавали предпосылки ужесточения процедур, а действительные коэффициенты доверия снижались.

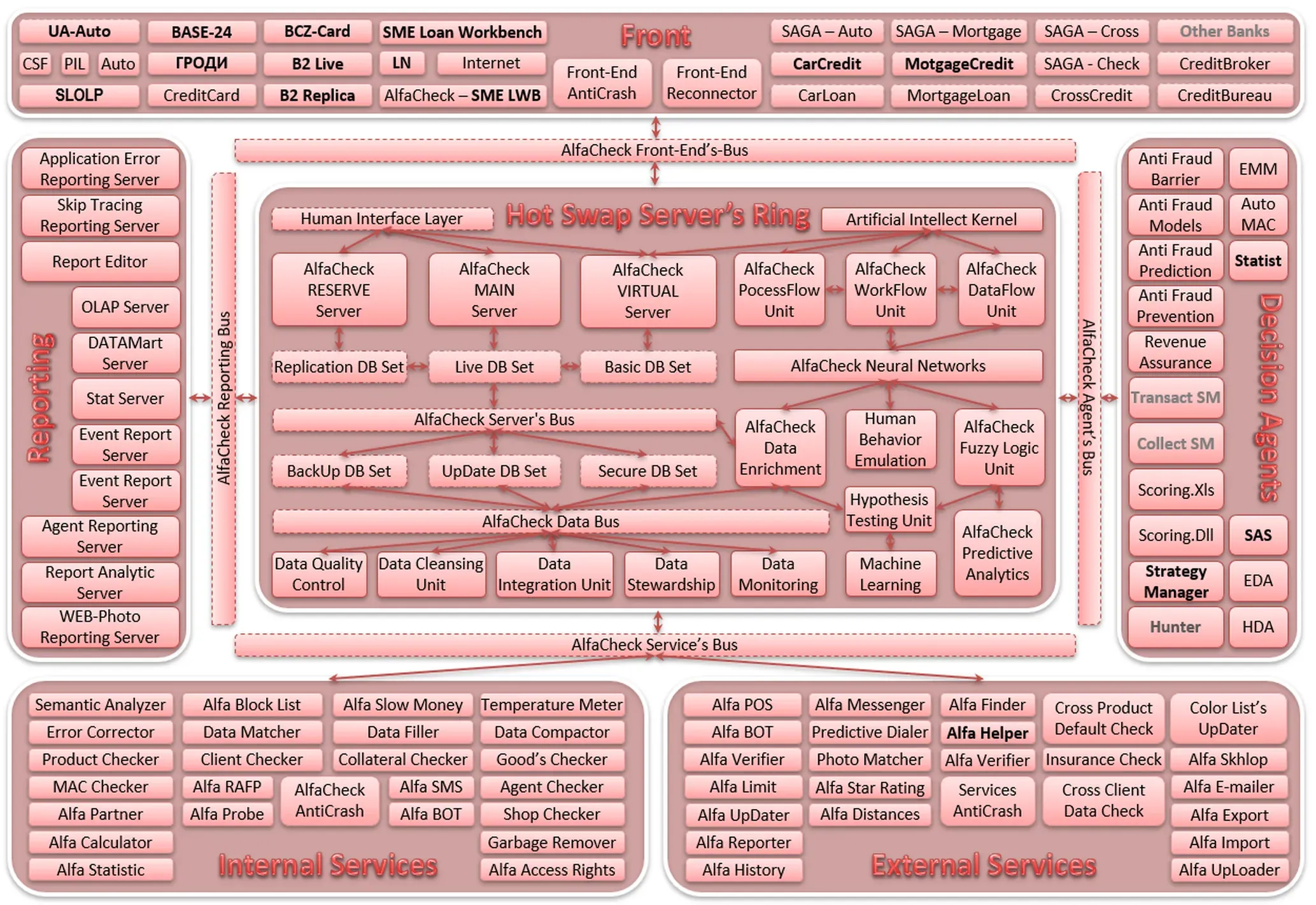

Собрав тысячи строк, вероятных для полей произвольного ввода, понял, что пора переходить к проектированию архитектуры решающей машины (см. рис. 4):

Рис. 4. Внутренняя архитектура системы моментального кредитного анализа.

Программному комплексу дал имя «AlfaCheck» – от английской фразы «первичная проверка», т.к. договорились с риск-менеджерами, что строю «входные ворота», они же за собой оставляют последующий «фейсконтроль».

К этому моменту в Excel-прототипе накопились сотни интересных наблюдений. Например, оказалось, что добросовестные заёмщики в далёкие точки продаж не ездят, ограничиваясь трёхкилометровыми зонами, центрами которых были адреса проживания, регистрации и работы. Мошенники же перемещалась на значительные расстояния и для них преобладали дистанции превышающие 12 километров от тех же адресов.

Чтобы «дважды не вставать», распланировал свести воедино анкеты и фронт-системы всех видов займа начиная с потребительского, заканчивая ипотекой и кредитами малому и среднему бизнесу (см. рис. 5):

Рис. 5. Центральное место AlfaCheck в инфраструктуре банка.

Полезным побочным действием стала возможность оценка работоспособности и загруженности серверов: в погоне за скоростью верификационных процедур установили журналирование времени исполнения, стремясь к тому, чтобы время проведения каждой операции не превышало 0,002 секунды, поэтому длительность задержек оказалась надёжным индикатором здоровья технических систем.

Первой преградой промышленного внедрения стала чешская компания-поставщик фронт-системы, выставив в ответ на мой запрос, неприлично крупный счёт за документацию. Решил поступить хитрее: запускал прототип разрабатываемой системы поверх браузера, в котором работала программа «недругов» и собирал информацию с помощью парсинга локальной копии веб-страницы. Ответные реакции AlfaCheck тоже возвращал в браузер, имитируя действия обычного пользователя (см. рис. 6):

Рис. 6. AlfaCheck работает поверх браузера, имитируя действия пользователя.

Второй преградой оказалось противодействие Начальницы кредитного конвейера, сдерживающей автоматизацию, опасаясь снижения собственного влияния в организации, вследствие сокращения количества подчинённых. Пришлось действовать «на кошачьих лапках», но к счастью для всех наступила долгожданная беременность руководителя, страсти поутихли, а к моменту возвращения дамы из декретного отпуска основные работы были завершены.

Третья преграда – саботаж подразделений ИТ-поддержки, которые не желали подучить математику, а обвиняли команду разработки в шифровании процедур и функций. На деле «устрашающие» блоки кода были не чем другим, как таблицами скоринговых коэффициентов. Для достижения мира потребовались недели переговорных баталий, которые завершились переводом части команды разработчиков в регулярное ИТ-подразделение организации.

Наиболее сложной задачей оказалось создание интерфейсов андеррайтинга. Большинство программных решений подобного класса предлагали вертикально сравнивать «левую» и «правую» руки – информацию предоставленную заявителем и имеющуюся в системе организации (см. рис. 7.):

Рис. 7. Экран сравнения предыдущей и текущих заявок системы Hunter.

Многочисленные эксперименты показали, что сотрудники ошибаются в сравнении полей из-за усталости и эффекта ложной памяти: от частых совпадений разные строки инерционно кажутся одинаковыми. Спроектировал построчную сверку информации, выводя значение «Ок», чтобы в случае соответствия хранящихся и предлагаемых данных, пользователи не теряли время на вычитывание текста (см. рис. 8):

Рис. 8. Экран сравнения данных физического лица в AlfaCheck.

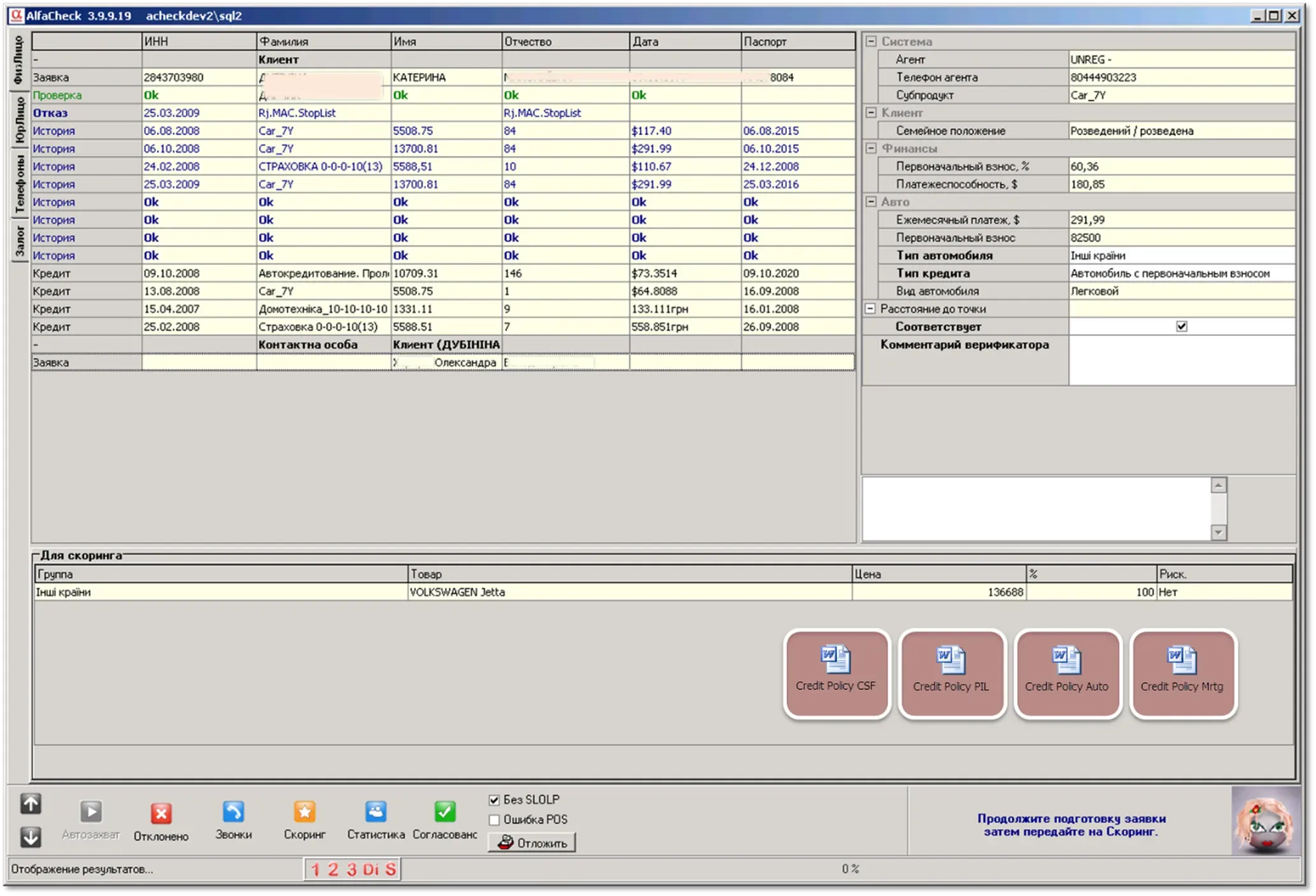

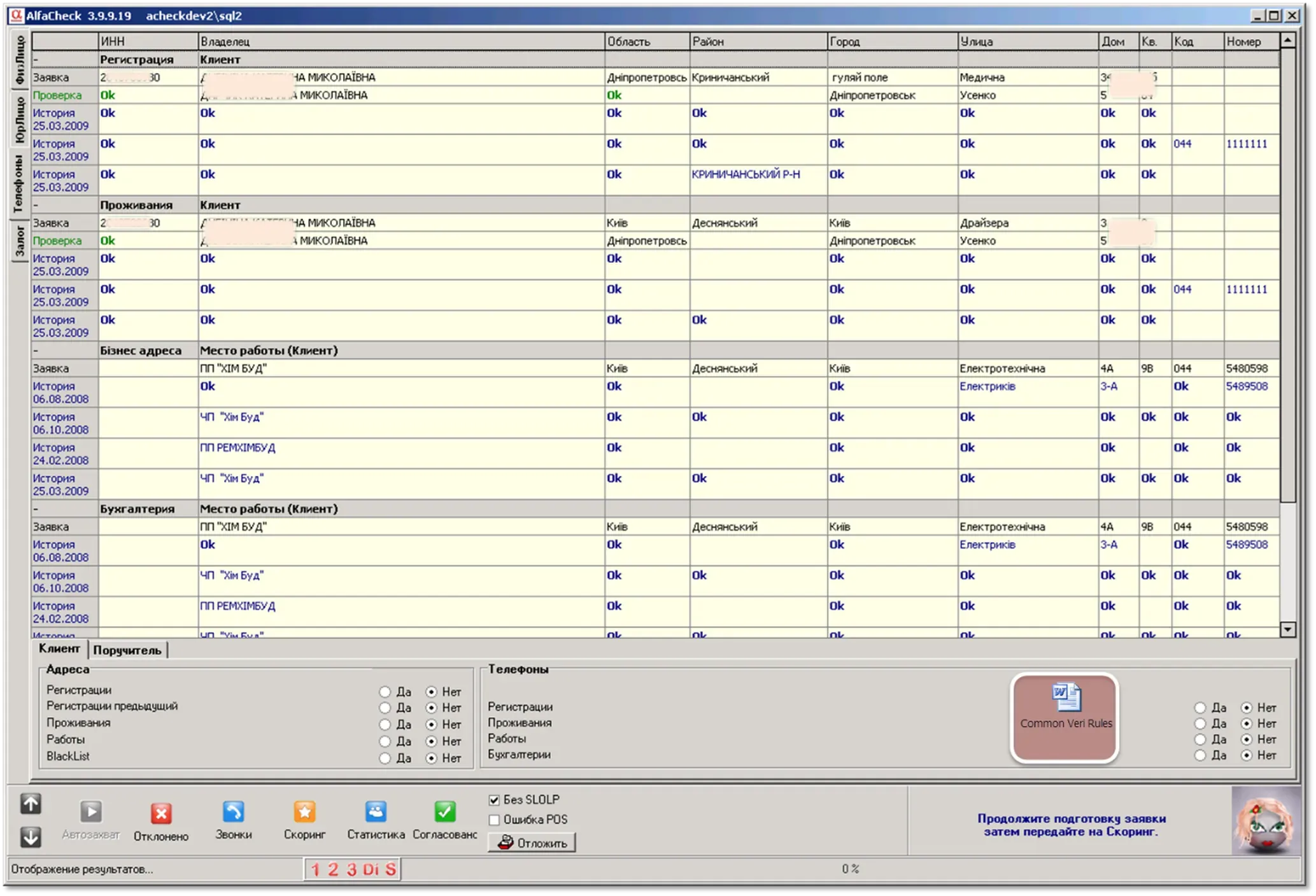

Учитывая, массовость заявок на займ, система распухла сведениями, которые клиенты предоставляли о себе и местах работы, что позволило быстро нарастить справочник организаций (см. рис. 9.):

Рис. 9. Экран сравнения контактных данных в AlfaCheck.

Несоответствие телефонов отдела кадров и бухгалтерии стало надёжным индикатором недобросовестности авторов анкет, особенно при подмене стационарных номеров мобильными, принадлежащим ранее отвергнутым аппликантам. Последние пытались вместо телефонов отдела кадров и бухгалтерии предоставлять мобильные телефоны сообщников, в т. ч. и тех, кто ранее подавал заявку на кредит, но его не получил.

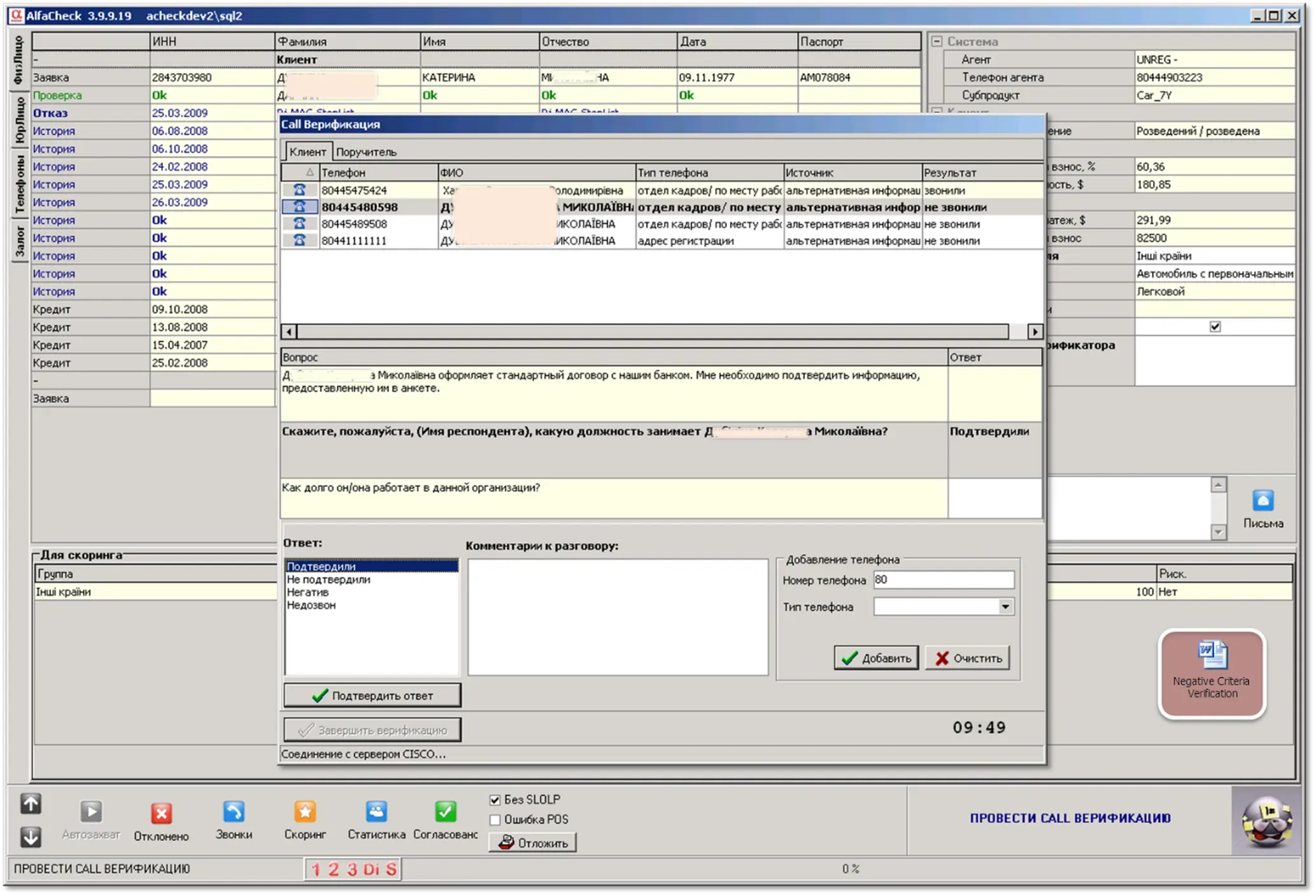

После автоматизированной процедуры сверки строк реализовал режим «караоке», при которм на экран выводились полные фразы к произнесению, с учётом имени говорящего и времени суток: «Доброе утро, [обращение по имени-отчеству]! Меня зовут Иван, звоню из [название] банка, чтобы уточнить информацию по клиенту [ФИО]!» (см. рис. 10.):

Рис. 10. Экран голосовых скриптов или «караоке» в AlfaCheck.

Таким образом, сотрудники из думающих, превратились в киношных очаровашек: вместо того, чтобы действовать по скриптам, им требовалось лишь обаятельно прочитывать предложенный текст и аккуратно фиксировать варианты ответа. Скоринг рисковиков, работающий на «последней миле» тоже действовал скорее для приличия: математики знают – искажение начальной выборки нежелательно, но AlfaCheck на входе отсеивал 89,4% потенциальных неплательщиков уже через 11 месяцев функционирования.

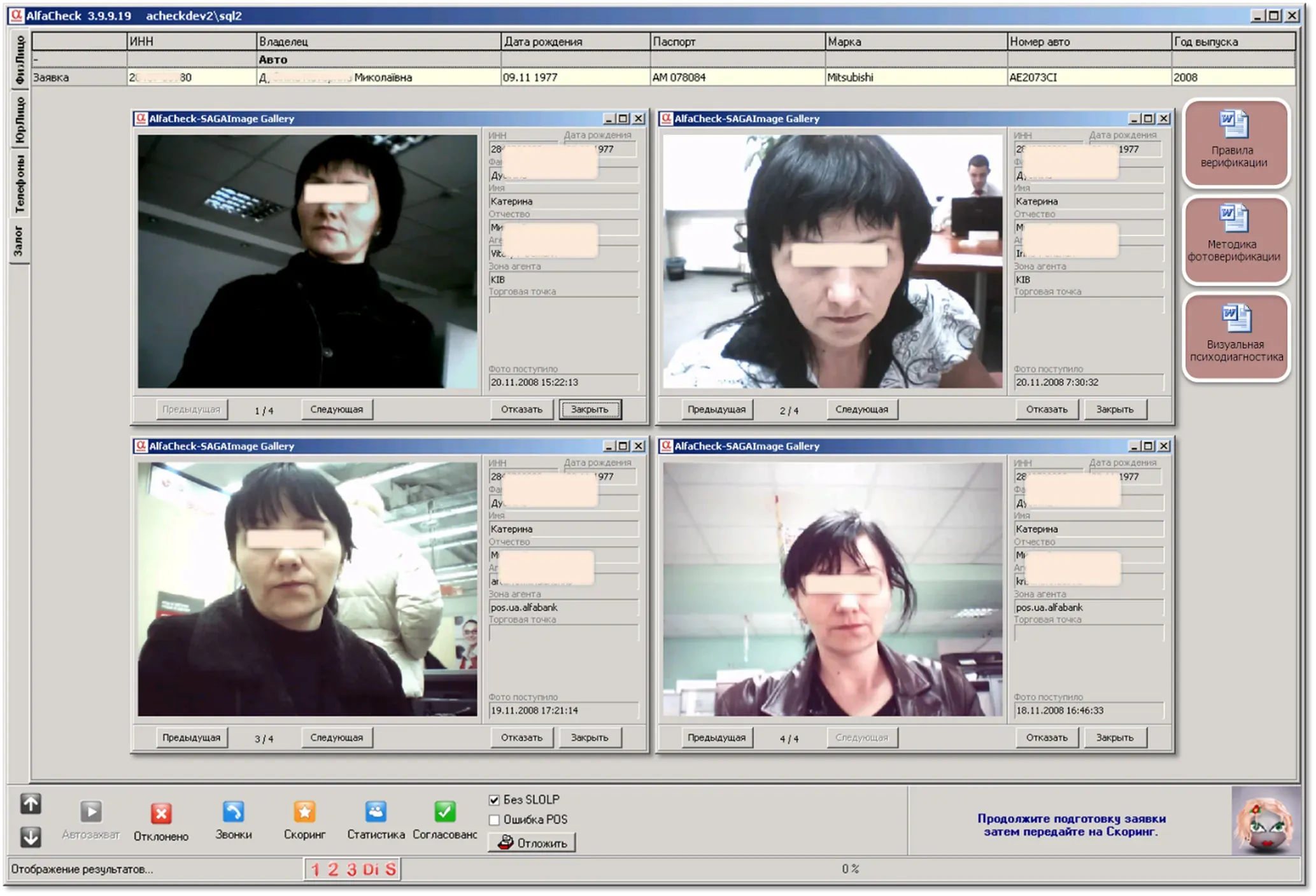

Указание POS-агентам фотографировать заёмщиков на телефон воспринималось с усмешкой ровно до тех пор, пока не начались повторные визиты в банк. Через год у 23% заёмщиков удавалось отследить смену имиджа (см. рис. 11.):

Рис. 11. Экран фотоверификации AlfaCheck.

Сложная работа кредитных аналитиков свелась к навигируемой очерёдности низкоквалифицированных действий, что позволило нанимать сотрудников с не самым высоким IQ и без значительного профильного опыта, а усидчивых нетребовательных прилежных исполнителей. Комплимент преподнесли сайты хедхантеров, снабдив массовые вакансии фразой: «Сотрудников X банка просим не беспокоиться». Дело в том, что рынок уже знал – сотрудники упомянутого банка Х сами решений не принимают – это делает наша кредитная система. Забавно было наблюдать высоких начальников, которых без подготовки сажал на конвейер, и которые с завидным постоянством «принимали» верные решения. Это в очередной раз подтверждало, что от людей процесс практически не зависит – система ежедневно удерживала количество отказов на заданном уровне.

Частотная статистика причин отказов позволила расположить строки кредитной анкеты в порядке, гарантирующем оптимальность заполнения с точки зрения длительности времени и стоимости ресурсов. А когда достигли средней скорости решения в 1/6 часть секунды, акционер банка сказал: «Одобрение займа выглядит скоропальным, замедли вердикт для автозайма, ипотеки и бизнес-кредита: клиенты помучаются ожиданием – больше ценить будут!».

Отдельная история – магазины. Мы «с ноги» открывали дверь к руководству сетей, заявляя невиданную скорость, гарантируя крупным денежным депозитом уровень одобрения. Достигалось это просто: выбирали лучших клиентов из приходящих, идеально домешивая невозвратчиков до выставленной планки – ни одного дня не ошиблись.

Интересной оказалась реакция рынка – стали говорить: «Сначала зайдём в банк Х, откажут – пойдём к другим». Высокая скорострельность сделала нас кредитно-финансовой организацией первого выбора и люди с удовольствием «плюхались» на свободный стул POS-агентов.

Когда убедились, что процесс андеррайтинга стабилен, развесили плакаты с обещанием крупных скидок и даже бесплатности, если не уложимся в час. Ситуация изменилась в корне: раньше заёмщики бурчали, что бумажная волокита долгая, а теперь мечтали, чтобы мы не вложились в заявленный срок. Однако никому не удалось протянуть время, выходящее за рамки щедрого обещания.

Итоги проекта оказались таковы:

- Количество андеррайтеров снизилось в 11 раз.

- 74% кредитных решений принято в автоматическом режиме.

- Ручная обработка заявки в 90% случаев укладывалась в 35 секунд.

- Точность управления уровнем отказа для сетей составила 99,996%.

- AlfaCheck обработал 1,5 млн кредитных анкет, выдав $ 3 млрд займов.

Подводя итоги успешного года, на правлении меня спросили: «С такими скоростями, вы точно проверяете всех заёмщиков, или действуете выборочно?» Ответил: «Сам не знаю как машина работает». Повисла напряжённая тишина, которую разрядил фразой: «Обсчитываем не только объект займа, но и ближайшее окружение из 14 человек». Но об этом поговорим уже в следующем материале.