Январь 2008 года, до очередного кризиса три квартала. CreditCheck принимает до 8’000 скоростных решений о выдаче потребительских займов в сутки, загружая сервера в среднем на 2%. Душа ИТ-шника во мне протестует, не позволяя мириться с простоем драгоценных ресурсов. К счастью, на глаза попадается жалоба клиента о бесчеловечном подходе при рассмотрении кредитов на жильё. В обилии эмоций сквозит главное: процесс сложен, непонятен, долог. Чем не вызов для оптимизатора?

Ищу отделение, где работают новички: старожилы узнают в лицо и помешают разведке. Открываю тугую дверь, подхожу к стенду оформления ипотечных заявок, интересуюсь: «Как подать документы на кредитование под новострой?» Происходящее далее обескураживает: у меня запрашивают ФИО, адрес, мобильный телефон и электронную почту, в упор не желая консультировать о перечне документов. Догадываюсь, что идёт сбор контактных данных, но как «клиент» мириться с этим не готов.

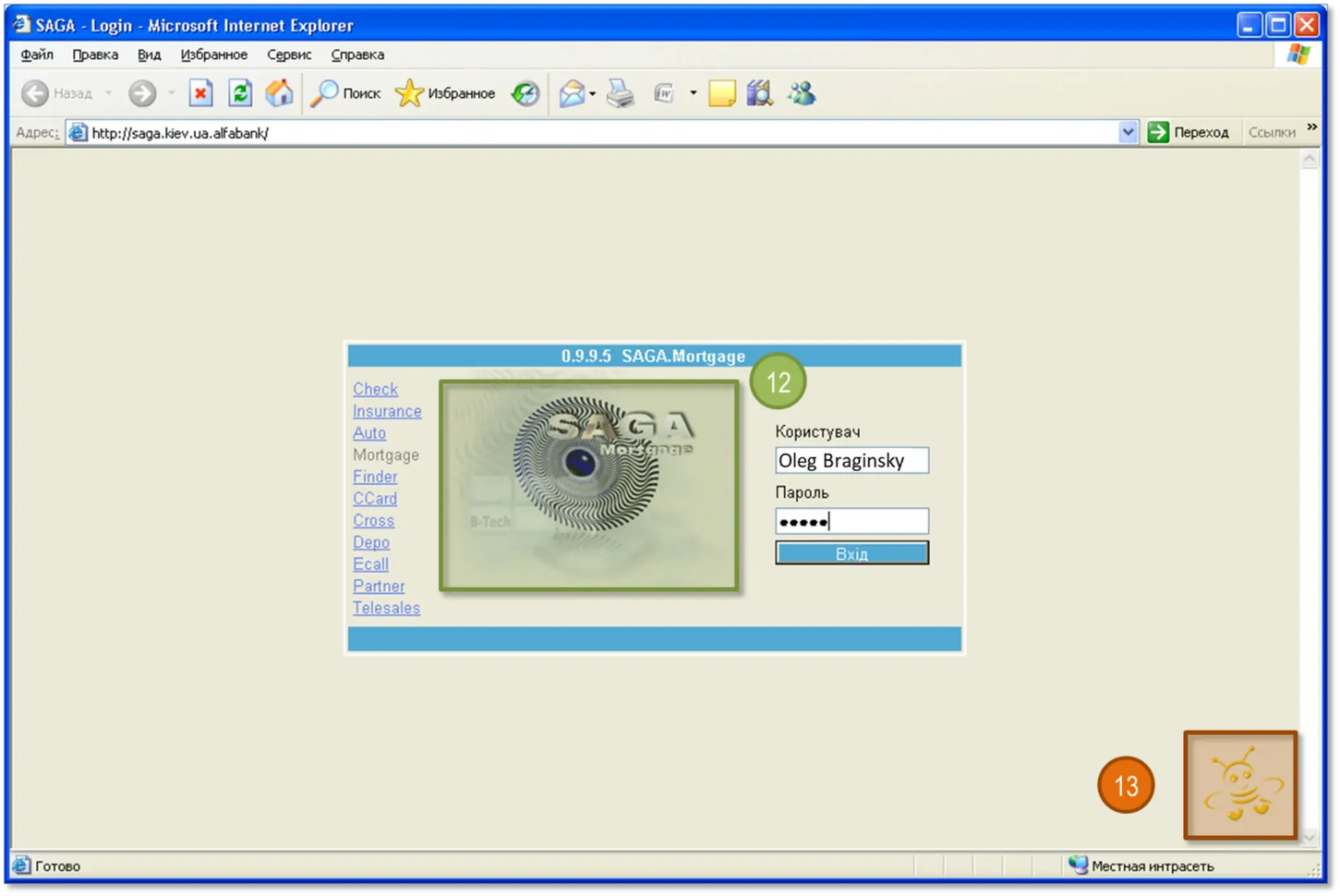

Хочу узнать рамочные условия, понять ближайшие шаги, но вместо этого участвую в фарсе, организованном не без ведома маркетинга. Злость накапливается, внутренне соглашаюсь с доводами, приведёнными в жалобе, зреет решение перекроить процесс. На коленке набрасываю начальный экран, следя за тем, чтобы не интересоваться данными апликанта до момента крайней необходимости.

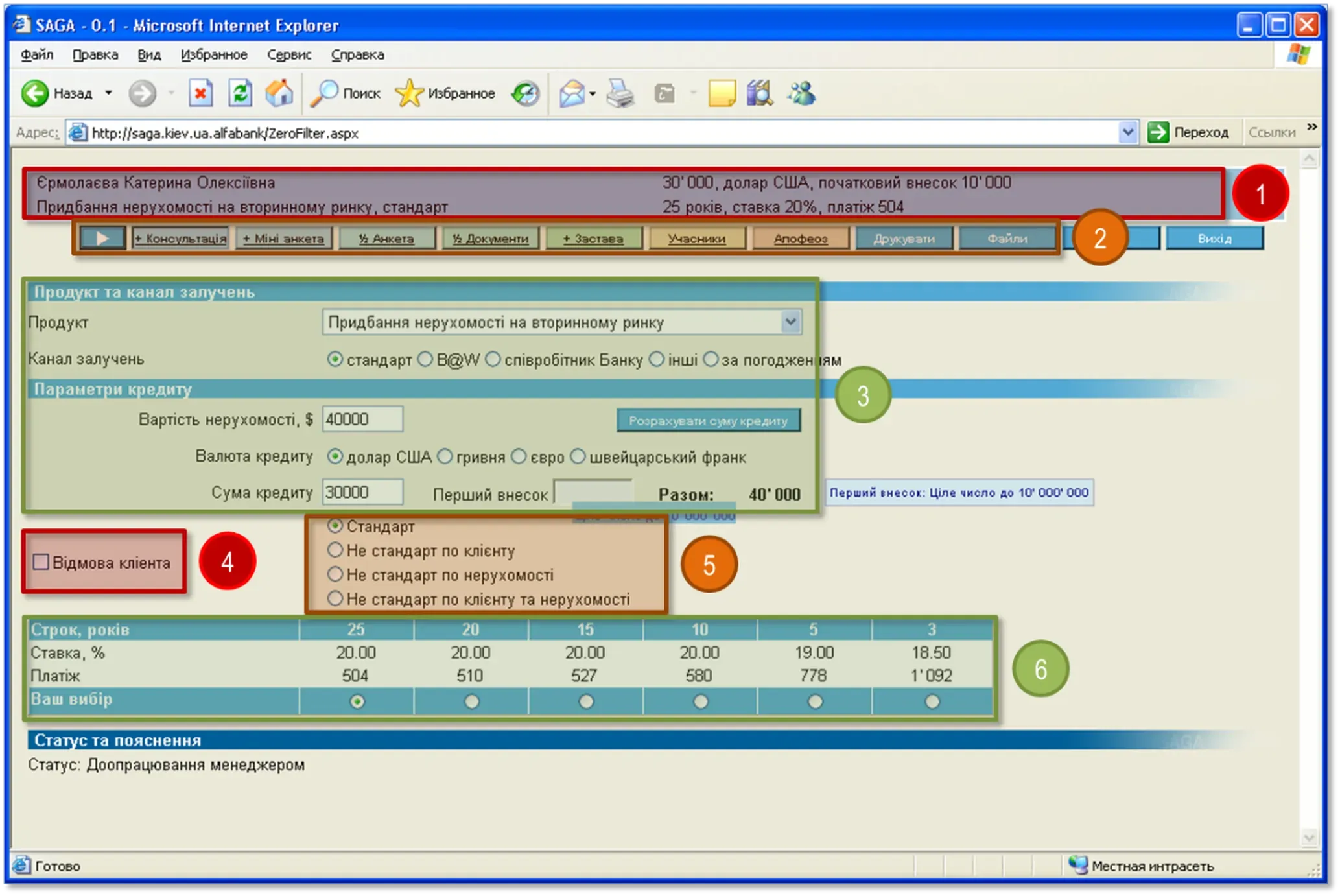

В верхней части окна располагаю информацию о потенциальном заёмщике и объекте интереса, чтобы при знакомстве коллеги не ошибались в имени, сумме и сроке (1). Следующей строкой отображаю этапы предстоящего пути в надежде на то, что клиент увидит экран или распечатку с него (2). Далее следуют вопросы о стоимости предмета обсуждения и первом взносе (3). Предусматриваю возможность отказаться от беседы в любой момент (4), оцениваю стандартность сделки (5). Выполняю расчёт шести вариантов срока займа, чтобы без вопроса сразу переходить к обсуждению:

Рис. 1. Начальный экран Saga.Mortgage.

Теоретически, неподготовленный апликант на этом этапе уходит «думать» и необязательно планирует возвращаться, поэтому бесполезно выспрашивать телефон и всучивать памятку по необходимым документам. Гораздо важнее дать распечатку начального экрана, где указаны все параметры, предъявленные банку, и ежемесячные платежи, рассчитанные для разных горизонтов планирования.

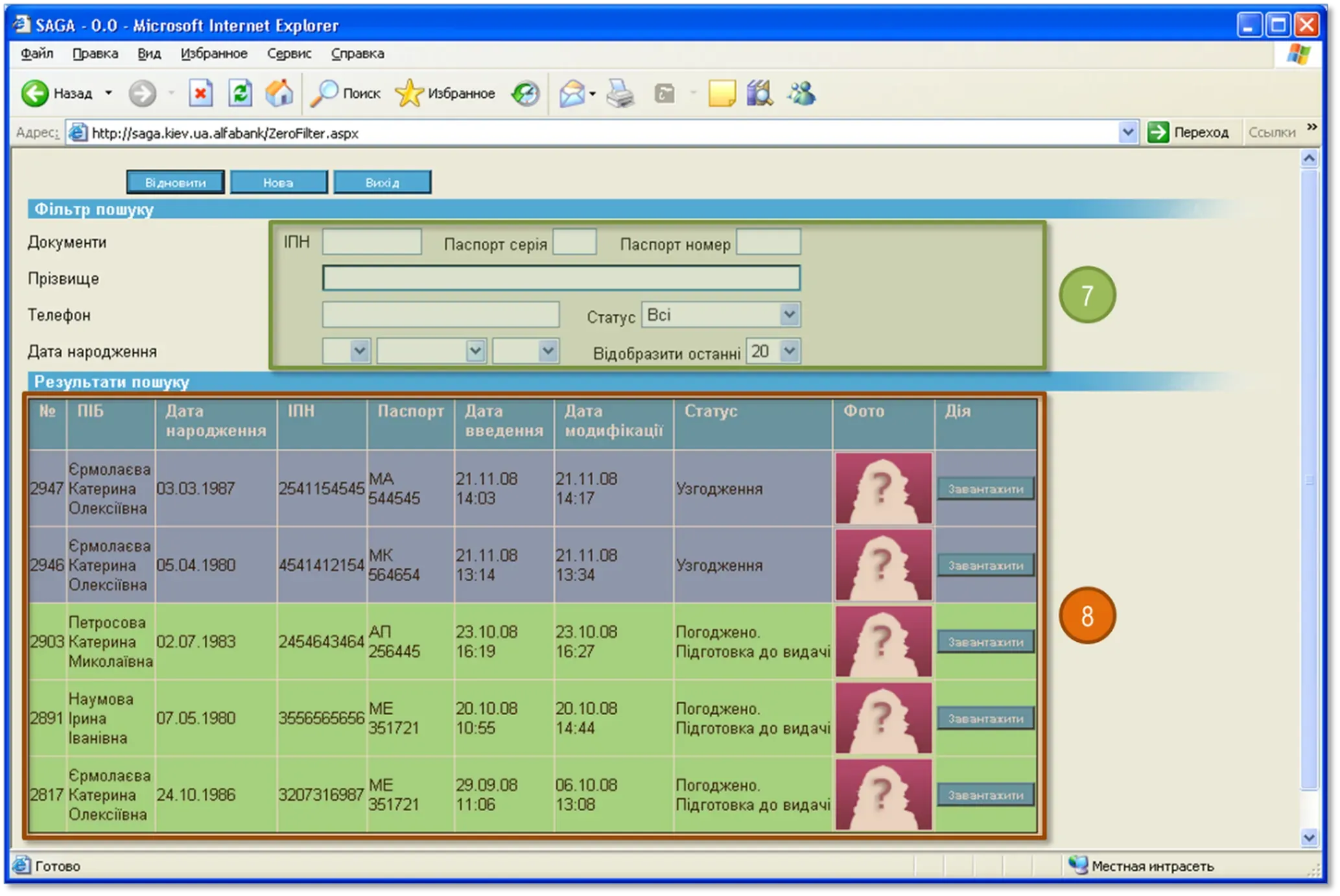

Если повторный визит всё же случится, переходим ко второму этапу: поиск ранее заполненной предварительной заявки. Идентификация будущего заёмщика возможна по пяти параметрам (7) без всякой обязаловки. В ответ получаем сортированный по статусам список людей (8), похожих на апликанта, а для действующих клиентов отобразится и фотография, ускоряющая выбор по подобию:

Рис. 2. Экран поиска ранее обращавшегося апликанта в Saga.Mortgage.

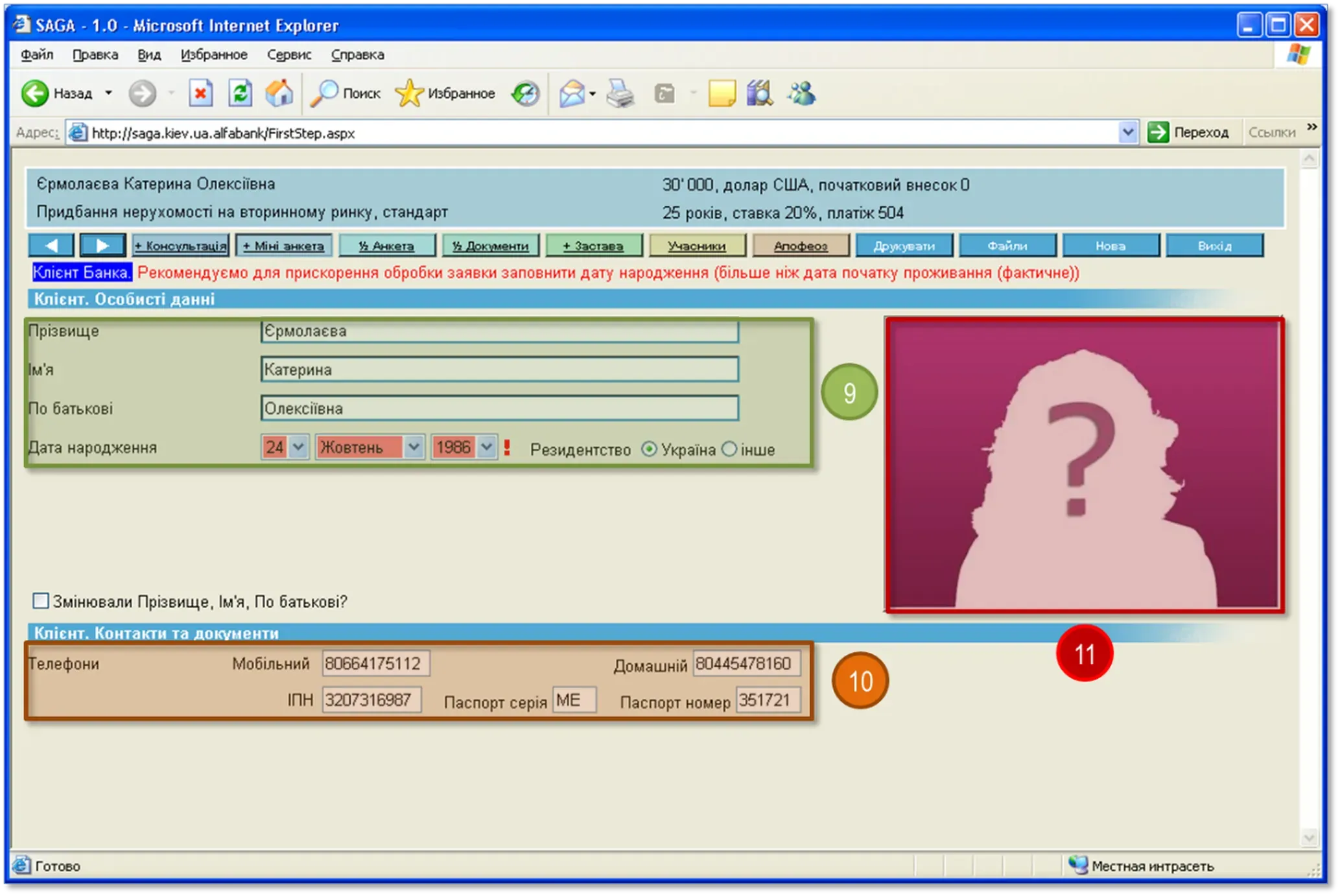

Третий этап: исконно банковский: заполняем ФИО и дату рождения (9), данные паспорта и ДУЛ – документы, удостоверяющие личность (10), производим фотографирование при непротивлении (11):

Рис. 3. Экран идентификации апликанта в Saga.Mortgage.

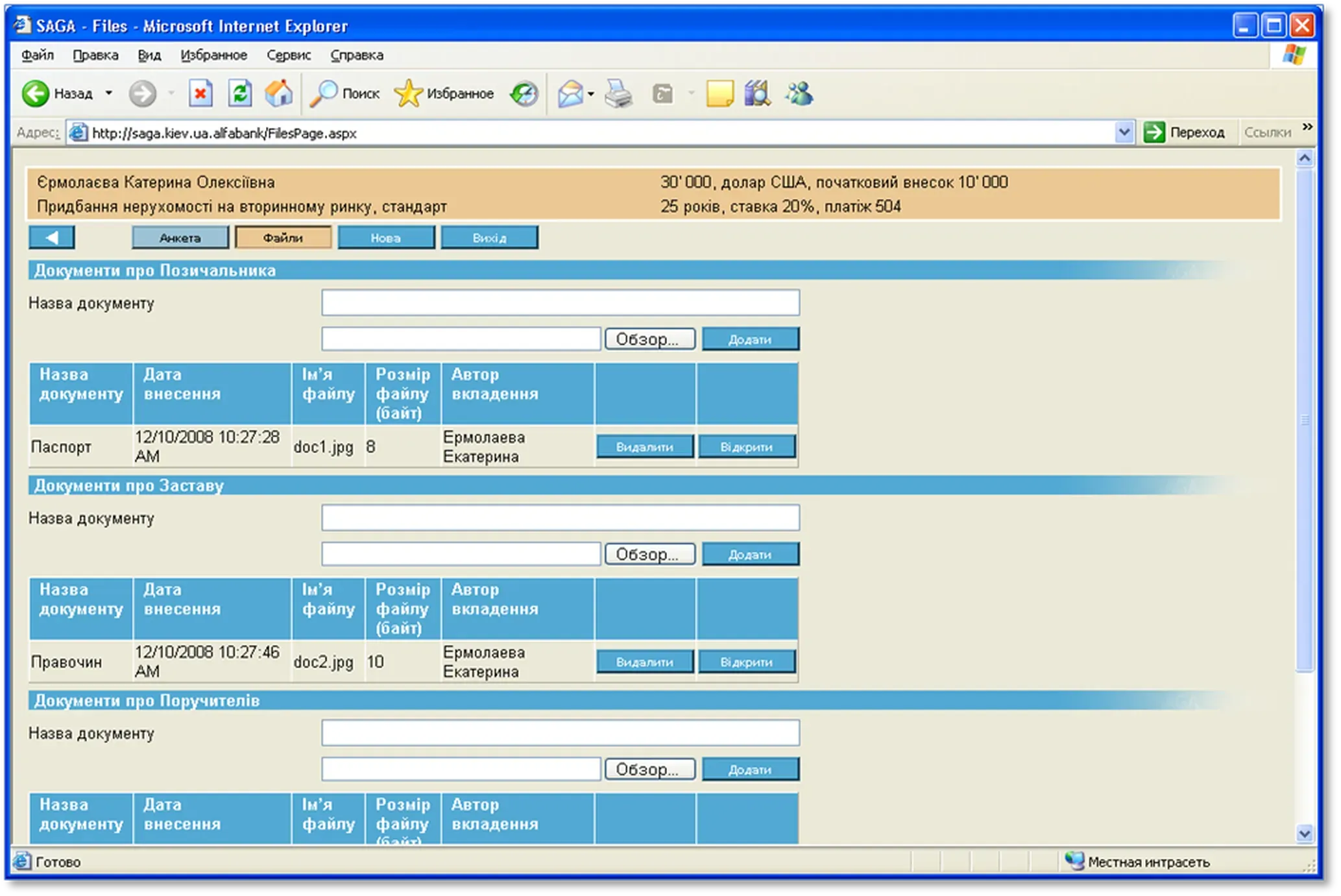

Когда все ещё пытались работать с ксерокопиями, я настоял на переходе к сканированию, поэтому потребовался этап получения изображений документов:

Рис. 4. Экран прикрепления документов заёмщика и объекта ипотеки в Saga.Mortgage.

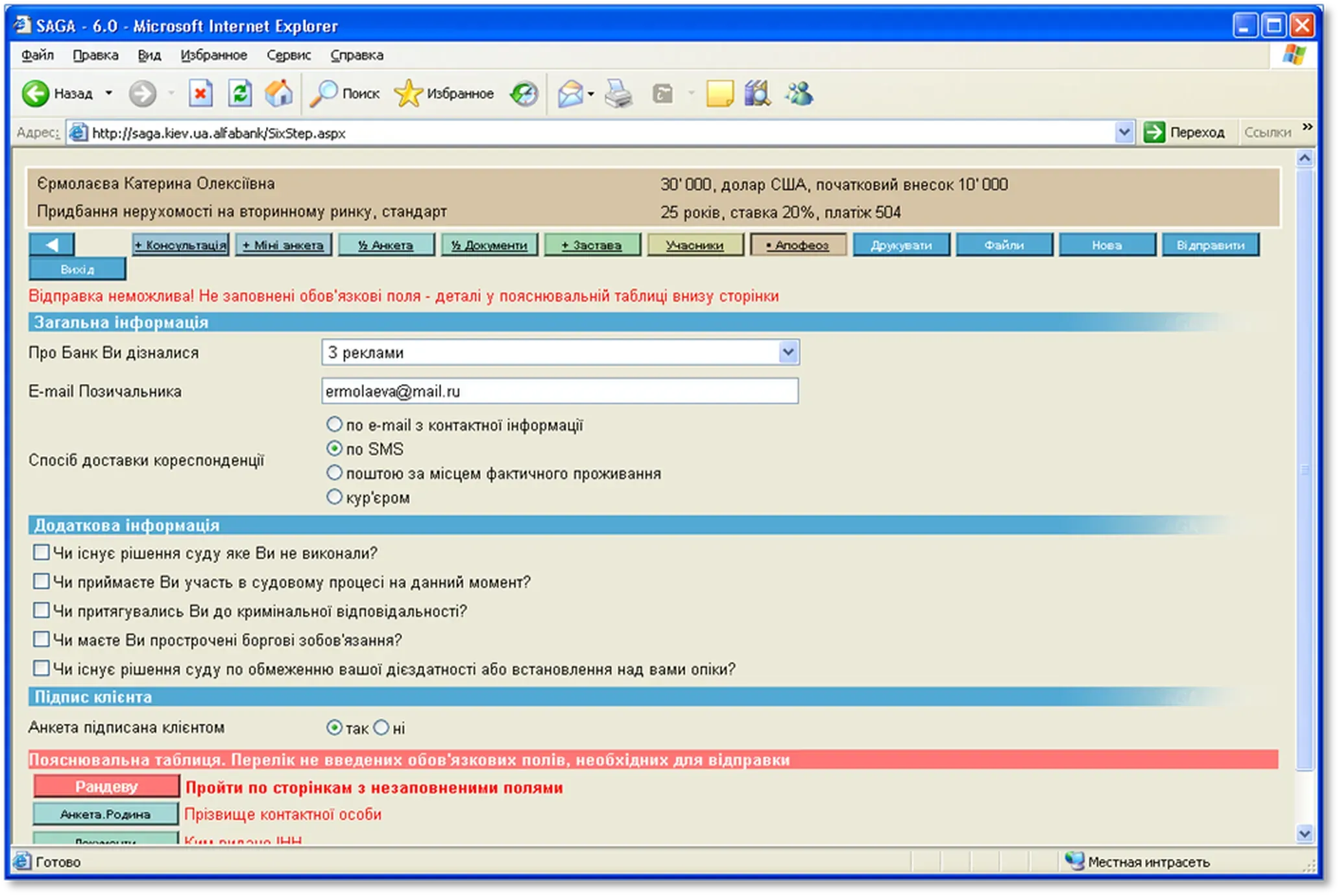

И только после завершения неприятных формальностей наступал черёд маркетингового легкомыслия из серии «откуда о нас узнали» и прочая дребедень:

Рис. 5. Экран финальных и необязательных вопросов в Saga.Mortgage.

Дальше поезд метро нырял под землю, и начиналась банковская канитель: предварительное решение SagaCheck предстояло утвердить коллегиальным органом, и почему бы это не сделать удалённо:

Рис. 6. Экран заполнения данных о членах кредитного комитета в Saga.Mortgage.

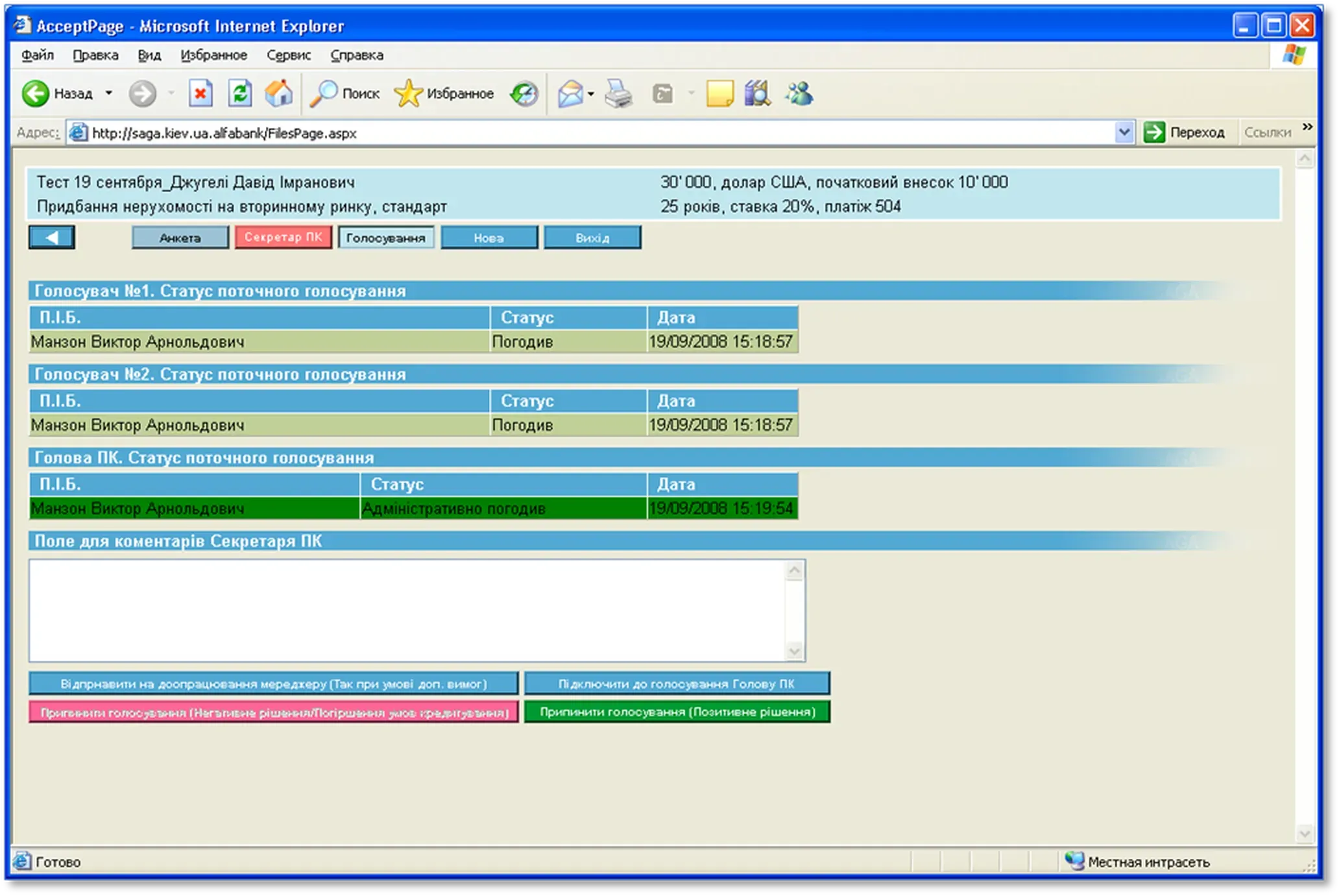

Организовал голосование с хронометражем, чтобы оценивать скорость реакции возгордившихся статусом коллег:

Рис. 7. Экран статуса ипотечной заявки на стадии голосования в Saga.Mortgage.

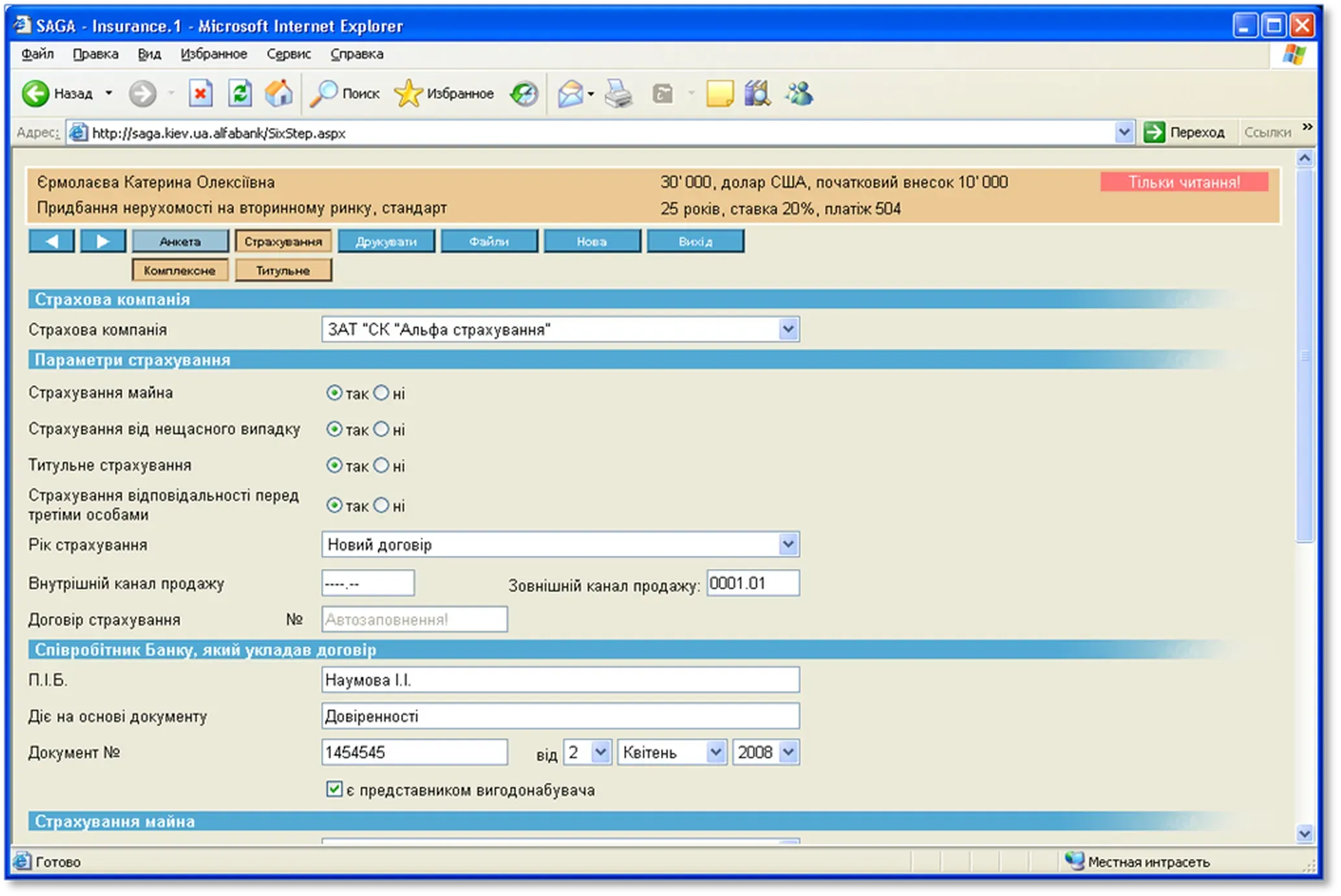

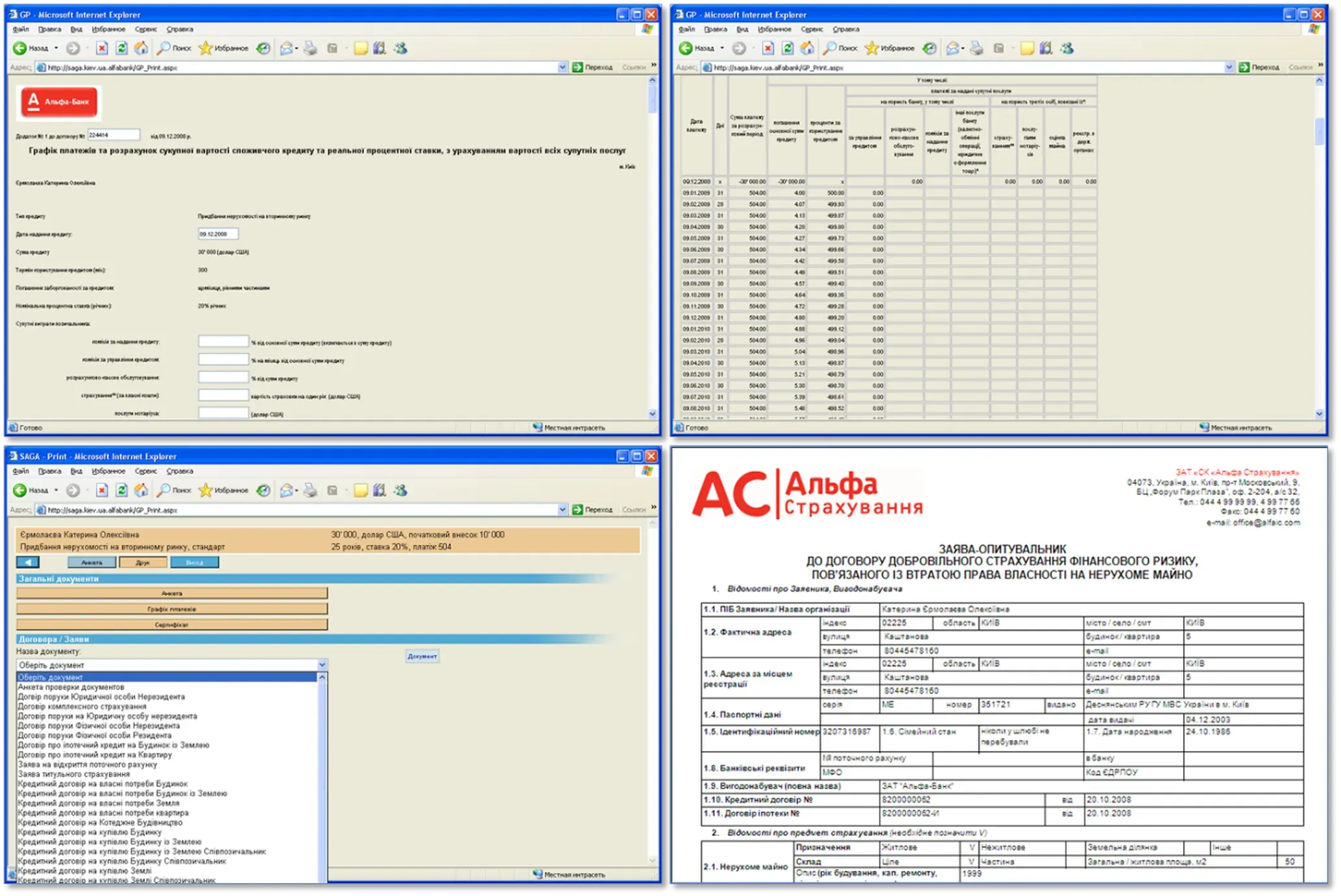

Через время подтянулись страховые компании с просьбой добавить в пакет документов их интерес, и реализация не заставила себя долго ждать:

Рис. 8. Экран определения страхового тарифа в Saga.Mortgage.

Как часто бывало в те годы, пришлось интегрироваться с «CRM» партнёров, организованном на Excel:

Рис. 9. Экраны взаимодействия со страховыми компаниями в Saga.Mortgage.

Когда система работала уже вовсю, доказав эффективность, несмотря на убогий интерфейс, коллеги поинтересовались: «Кто же придумал сие чудо?» Я оторопел: вроде было очевидно, что ипотечный комбайн построила моя компания «Би-Тек», но раз вопрос задан, он требовал ответа. Долго ничего не приходило на ум, но одним утром взгляд упал на ножи бритвы Phillips… так и родился логотип программ семейства SAGA (12), а в уголке стартового экрана поселилась пчела (13):

Рис. 10. Стартовый экран Saga.Mortgage.

Слышу немой вопрос: «Почему полосатое насекомое стало эмблемой софтверной компании?» Ответ последует из трёх частей:

- программы должны быть «сладкими»

- пчёлы невероятно трудолюбивы

- яркость гарантирует успех.

Вижу, наиболее настырные ропщут: «А Agile к чему приплели?» Дело в том, что до того, как в наших широтах упомянутый подход стал хайповым, именно так и работали слаженные команды учёных, исследователей, инженеров. Saga.Mortgage интересна не архитектурными решениями и уж тем более не интерфейсом, а тем, что смогла инкапсулировать сложнейший розничный процесс, сократив его в благоприятном случае с месяца до четырёх часов при полной готовности клиента и документов.

Но главное: не потребовалось переписывать ни одного приказа, регламента, инструкции, памятки. Вот что значит, в дождь бегать между капельками.

P.S. В декабре уже вовсю бушевал кризис, мы дарили клиентам на Новый год баночки с дорогим швейцарским мёдом… даже тем, кто отказывался платить за выполненные работы. Пчёлы часто кормят трутней. Не оттого, что глупые, а потому, что сильные.