В марте 2005-го стоял на платформе электрички в Ганновере, намереваясь посетить выставку Цебит. Заметил, как мужчина подошёл к вертикальному металлическому шкафу, понажимал кнопки и получил билет в виде небольшого кусочка округлого тонкого картона. В сердце защемило: подобным образом можно выдавать пластиковые карты.

Как раз недавно запустил в бой систему поддержки скоростных кредитных решений Альфа-Чек, заменившую сотни верификаторов на конвейере, поэтому размышлял о расширении сети дистрибуции. До этого момента думал только о том, как нарастить количество POS-агентов, но почему бы не сделать ставку на умное оконечное оборудование.

Тут же накатил страх разочарования: а что, если задумку уже реализовали, и меня посетила просроченная идея. Обойдя павильоны в поисках прорывных технологий, вздохнул с облегчением: билетные киоски не претендовали на выполнение банковских операций. По приезду в Киев немедленно затеял проект под кодовым названием «Альфа-Бокс».

Упреждая недоверие коллег, вспомнил начертательную геометрию и сделал презентацию в строгом инженерном стиле (Рис. 1). Забегая вперёд, скажу, что хитрость удалась: имитация фона миллиметровой бумаги, фиктивное и не всегда оправданное нанесение размеров, углов и диаметров с задачей справились: начинание получило зелёный свет.

Рис. 1. Заглавный слайд презентации проекта «Альфа-Бокс»

Резюме проекта родилось легко (Рис. 2):

- Цель: создание скоростных каналов продаж для привлечения клиентов, расширения спектра предоставляемых услуг и поддержания имиджа высокотехнологичного банка, путём использования вандалозащищенных киосков, установленных в местах высокой покупательской активности, что позволит расширить базу потенциально активных потребителей для прямых и последующих перекрёстных продаж.

- Задача: захват бо́льшей доли рынка в сегментах B2C и B2B увеличением прибыли, получаемой за счёт расширения ассортимента, повышение скорости и качества предоставляемых физическим лицам банковских продуктов, а также взимание комиссии с предприятий сферы торговли и услуг за создание направленных потоков кредитообоспеченных граждан.

- Метод: повышение доступности быстрых банковских займов путём создания интеллектуальных автоматических точек приёма заявок физических лиц в виде интеллектуальный киосков и раздела интернет-сайта банка.

- Услуга: заполнение заявки на кредит в интерактивном режиме с вводом информации, которую клиент помнит всегда: ФИО, дата рождения, контактный телефон, адрес проживания. Дополнение анкеты и одобрение займа произойдёт автоматически моментально либо автоматизировано оператором контакт-центра в течение суток в выбранное апликантом время. Решение, действующее 30 дней с момента принятия, позволит оформить кредит за 20 минут в ближайшем отделении банка при условии личного присутствия и документарного подтверждения ранее введённых данных.

- Инвестиции: запуск интернет-страницы – $30 К; уличное решение – $60 К для разработки «мозгов» киосков и $10К для установки каждого нового устройства.

Рис. 2. Резюме проекта «Альфа-Бокс»

Приступил к оценке рынка (Рис. 3):

- Спрогнозировал потребителей: граждане 21–55 лет с доходом от $100, лояльные к банкам и готовые воспользоваться услугами «на улице» или в Интернете. 23,8 млн украинцев попадают в возрастной диапазон (50,8% населения). Из них 19,9 млн (83,5%) работоспособных и 9,5 млн (40%) с подходящим уровнем заработной платы. Среднемесячный номинальный доход по стране в 2005 году составлял $158.

- Предсказал аудиторию: численность будет расти за счёт разнообразия кредитных услуг, популяризации потребительских займов, новаторского способа получения средств. Лояльность будет высокой благодаря интерактивности и анонимности, простоте и скорости получения результата.

- Рассчитал ёмкость: за 2005 год темпы роста потребительского кредитования выросли в 2,4 раза (с $1,75 млрд до $4,20 млрд). В 2006 прогнозируется рост рынка потребительского кредитования до $7,5 млрд. На январь 2005 банки выдали 6,3 млн потребительских кредитов средним размером $250. Общая ёмкость рынка кредитования физлиц к концу 2006 года превысит $13,8 млрд.

- Произвёл сегментацию: наиболее освоенная ниша – кредитование на потребительские цели. Развиты автокредитование и ипотека. Предстоит популяризация займов на учёбу, отдых, оздоровление, свадьбу.

- Оценил конкурентов: ниша интеллектуальных кредитных киосков, никем не занята. С конца 2004 существуют интернет-проекты банков «Приват», «Правэкс», «Надра», «Аваль» и «ТАС». Предлагается развивать услуги в Интернете и «на улицах» крупных городов Украины.

Углубившись в анализ конкурентной среды (Рис. 4), выяснил особенности онлайн-начинаний соперников:

- «Приват» собирает заявки без предварительной оценки для доработки операторами контакт-центра.

- «Укрсиббанк» не оперативен – обещает, но не отвечает на обращение в течение трёх суток.

- «Финансы и кредит» требует заполнения полного множества полей.

- «Надра» допускает заказ только нецелевых кредитных карт.

- «Агробанк» позволяет вводить в поля мусорные значения.

- «Правэкс» ожидает досылки ксерокопий документов.

Рис. 3. Описание рынка для проекта «Альфа-Бокс»

Проанализировал особенности обслуживания и информационную поддержку займов:

- «Аваль» и «Надра» предоставляли недостаточный объём данных для удалённого обслуживания.

- «Аваль» не допускал оплату коммунальных услуг и переброску средств между счетами.

- «Форум» и «Имэксбанк» не предлагали погашать кредиты с карточных счетов.

- «Имэксбанк» и «Аваль» не принимали платежи за кабельное телевидение.

- «Имэксбанк» не позволял пополнять счета мобильных операторов.

Занялся кристаллизацией идеи (Рис. 4): создание комфортного, скоростного, интеллектуального и автоматизированного канала привлечения новых и обслуживания существующих потребителей с высоким уровнем чистоты клиентской базы:

- Предварительная верификация ускорит создание обширной клиентской базы за счёт предоставления более выгодных индивидуальных условий каждому заёмщику, а при вероятном отказе – предложим альтернативу.

- Мультипликационный персонаж-помощник на базе искусственного интеллекта подскажет как точно и быстро заполнить поля анкеты: получить кредит не сложнее, чем играть с «одноруким бандитом».

- Справочники и словари помогут избежать «мусорных» анкет с вымышленными данными.

- Обратная связь в режиме реального времени увеличит количество лояльных клиентов.

- Дружелюбный интуитивный интерфейс удержит внимание потребителя, повысив лояльность к услуге, банку, и обеспечит дальнейшее взаимодействие.

- Связь по телефону временно станет частью сценария очистки клиентской базы, но может быть исключена из процесса в любое время.

- Быстрота принятия решения повысит вероятность выдачи кредита: удивлённый и обрадованный клиент не успеет передумать.

Рис. 4. Описание идеи проекта «Альфа-Бокс»

Уделил время описанию особенностей создания и использования чистой клиентской базы данных:

- При вводе: контроль диапазонов, оценка корректности, кодирование на основе справочников.

- При верификации: уточнение информации, умные подсказки, повышение шансов на успех.

- При обслуживании: дополнение аналитических таблиц и карт принятия решений.

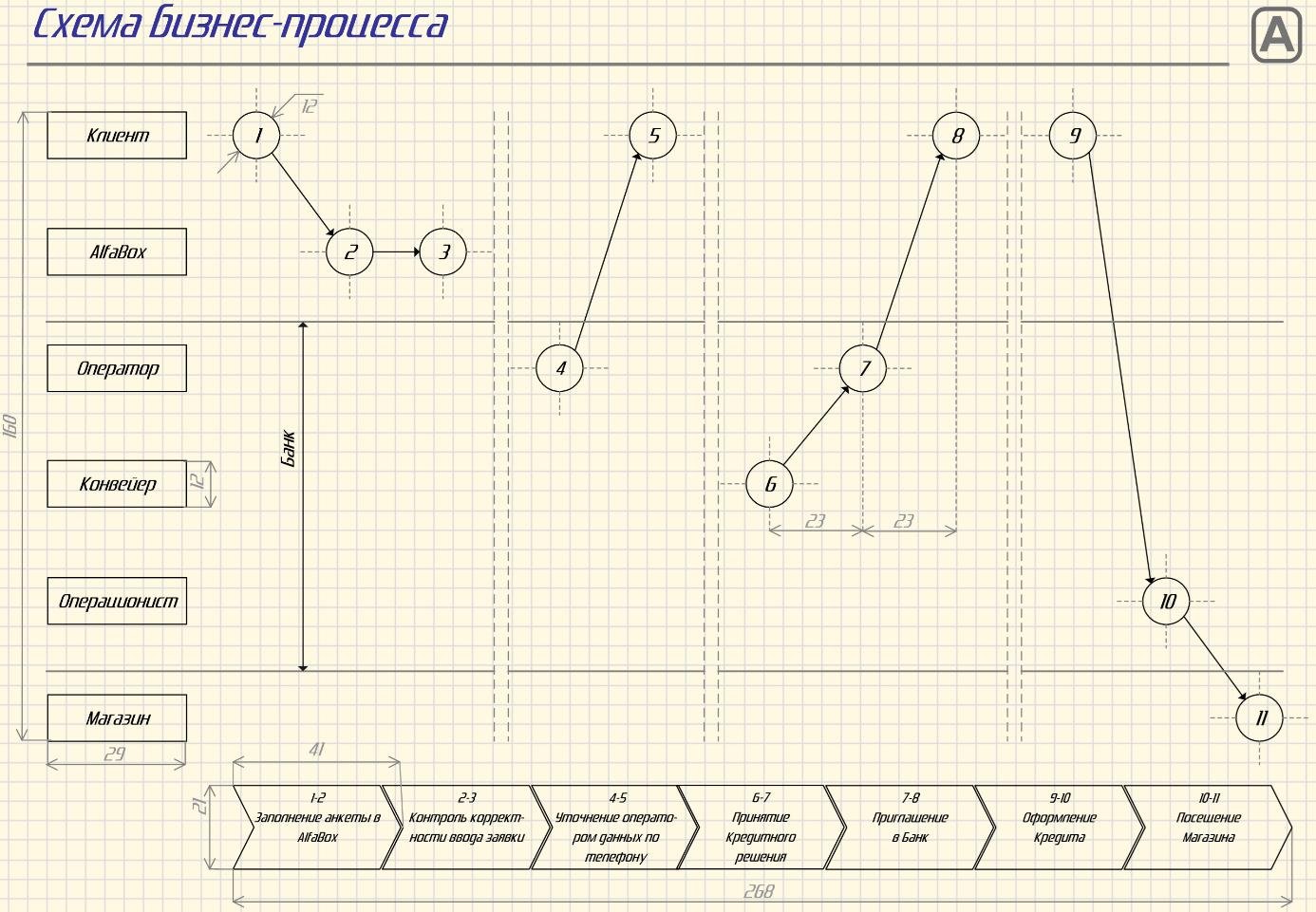

Верхнеуровнево спроектировал процесс от подачи заявки на займ до расходования кредитных средств (Рис. 5):

- Самостоятельное заполнение аппликантом анкеты в умном киоске.

- Ассистируемый интеллектуальный контроль корректности заявки.

- Опциональное уточнение данных оператором по телефону.

- Принятие и оглашение предварительного решения.

- Приглашение счастливчика в банк.

- Оформление кредита.

- Трата средств.

Во второй версии процесса предусмотрел более автономный механизм взаимодействия, основанный на получении пустой пластиковой карты, загружаемой заёмными деньгами в случае положительного решения без посещения банка. Об этом поговорим в третьей части материала, а пока рассмотрим версию начальной задумки из пяти шагов (Рис. 6):

- Выбор услуги: аппликант определяет продукт, сумму и срок заимствования. Визуальное меню, система помощи и виртуальный персонаж облегчают взаимодействия с киоском, гарантируя завершение операции.

- Ввод данных: ориентирован на импульсивное желание проверки кредитоспособности, учитывает возможность отсутствия у клиента необходимых документов в момент проявления интереса к устройству.

- Получение решения: оценка заёмщика предполагает, что клиент вводит корректные данные и сможет позднее предоставить банку оригиналы подтверждающих документов. Предварительный вердикт предоставляется по выбранному потребителем каналу не ранее следующего дня в указанное контактное время.

- Предварительная верификация: сводит к минимуму нерезультативные походы в банк, помогает спланировать оформление займов в удобное время и без очередей. Приход в финансовое учреждение необходим для идентификации клиента, оформления кредитного дела, продажи дополнительных продуктов и услуг.

- Использование средств: деньги доступны сразу после посещения банка. При желании клиента возможна оплата приобретения до прибытия за покупкой. Создаётся впечатление параллельности, при этом банк опережает мысли заёмщика. Возникает желание многократного пользования различными услугами.

Рис. 5. Верхнеуровневая схема процесса функционирования «Альфа-Бокс»

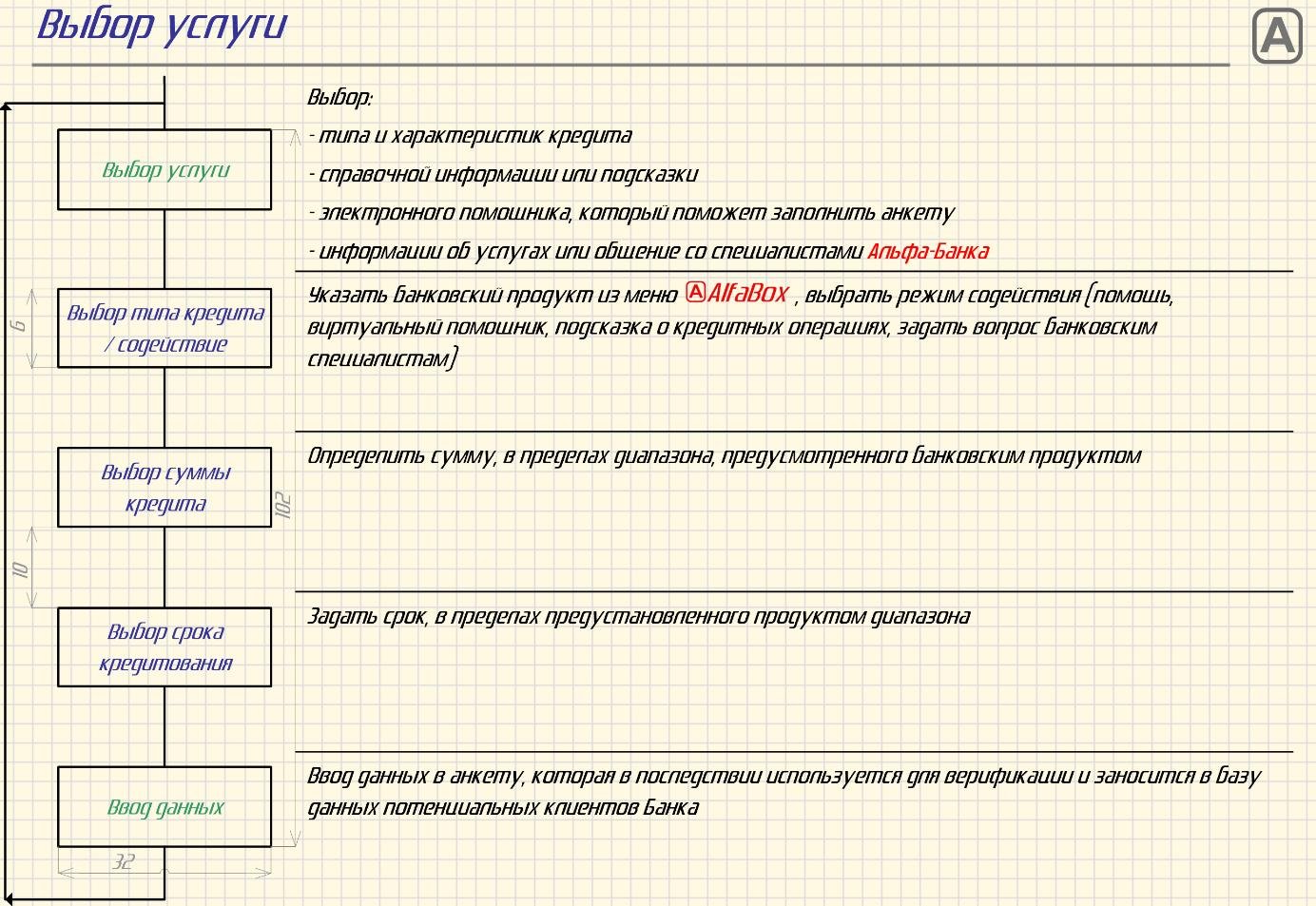

Рассмотрим этапы процесса подробнее, начав с выбора услуги (Рис. 7):

- Аппликант определяет тип и характеристики будущего займа. Продвинутые могут отказаться от электронного ассистента и не подсматривать в систему помощи. Нерешительным доступны подсказки или общение со специалистами контакт-центра.

- Умное устройство предлагает продукты банка, решающие клиентскую задачу, и подсвечивает различия вариантов, если их оказывается несколько. Уточняется сумма и срок займа, повышая вероятность одобрения и помогая потребителю решить смежные задачи.

- Поля анкеты, проверенные через справочники, ускоряют решение до мгновенного (1/6 часть секунды) и передаются в автоматизированную банковскую систему, где дожидаются предоставления подтверждающих документов в произвольном отделении финансовой организации.

В зависимости от типа услуги доступны разные варианты содействия (Рис. 8):

- Запрос кредита на жильё всегда начинается приветствием мультипликационного персонажа Альфика: не каждый день потребители оперируют столь значительными суммами.

- Мечту о собственном автомобиле приближаем, обходя непонятные ситуации, поясняя сложные термины, проводя кредитный ликбез.

- Потребительский займ наименее формализирован, учитывает невысокую финансовую грамотность импульсивного интереса к недорогим приобретениям.

- Кредит на учёбу, отдых, оздоровление или свадьбу стандартен, но содержит предупреждения о поддержании дисциплины возврата полученных средств.

- Нецелевая пластиковая карта сопровождается предложениями о более дешёвых продуктах и услугах.

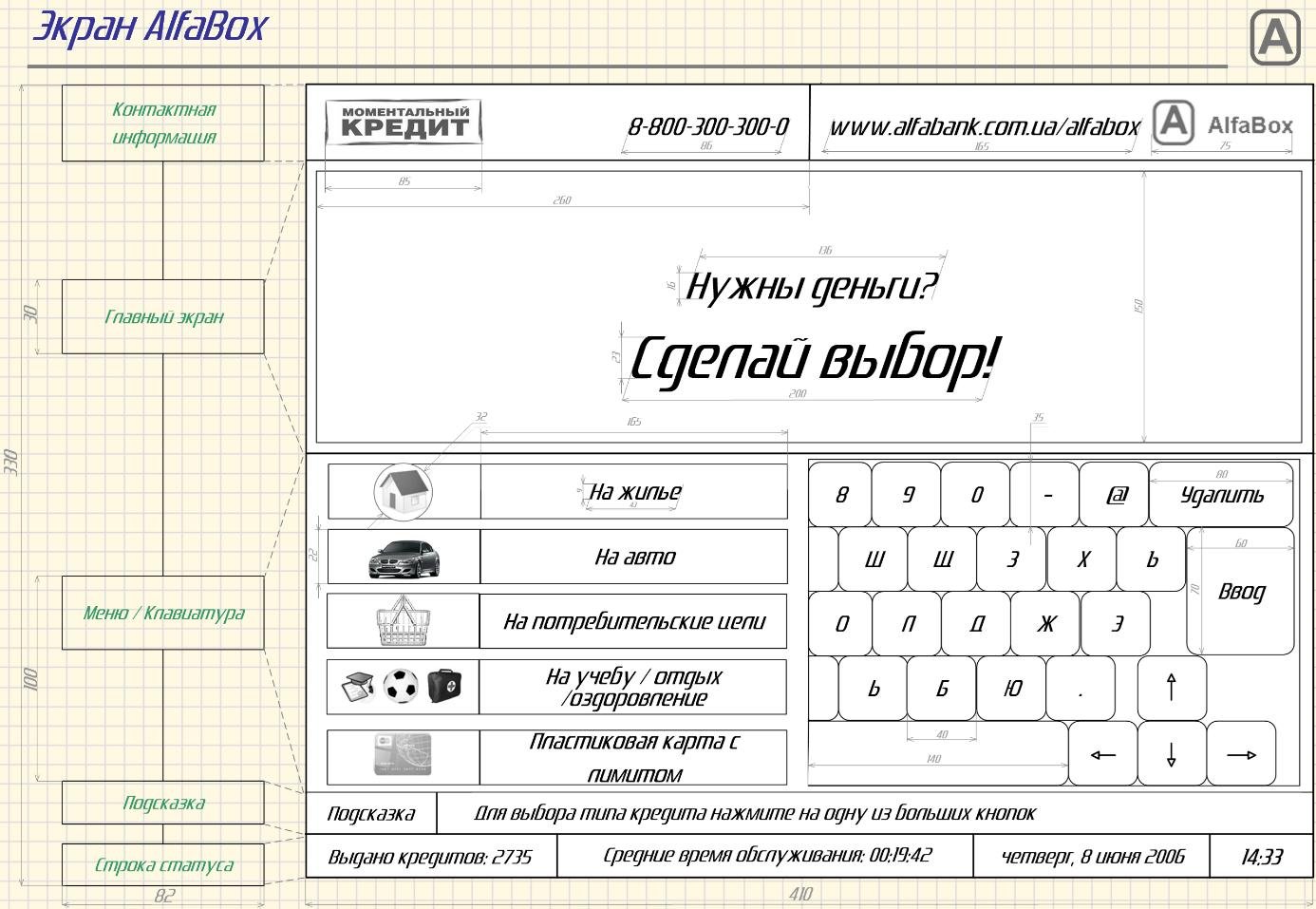

Использование Microsoft PowerPoint для разработки экранов киоска тормозило отрисовку, зато позволило основательно заморочиться над юзабилити. Разделил видимую область на пять частей сверху-вниз: 10% отвёл контактной информации, по 40% – содействию и виртуальной клавиатуре, по 5% – достались подсказке и строке статуса (Рис. 9).

Рис. 6. Начальная версия процесса работы с «Альфа-Бокс»

Рис. 7. Выбор услуги при начале работы с «Альфа-Бокс»

Рис. 8. Виды содействия при работе с «Альфа-Бокс»

Рис. 9. Вариации стартового экрана при работе с «Альфа-Бокс»

Предложенный подход заложил зональную интерактивность экрана:

- Контакты варьируются от мелкого совместного написания логотипов устройства и кредитной организации с телефоном прямой линии и страницы интернет-банкинга до крупных раздельных упоминаний.

- Содействие ротирует одобряющие лозунги, ситуационные подсказки, мультипликационные заставки с ассистирующим персонажем. Мультипликационный герой в зависимости от уровня шума, освещённости и времени суток подаёт бодрые голосовые указания или беззвучно общается текстовыми облачками.

- Клавиатура предлагает иллюстрированные кнопки с вариантами выбора или имитирует символы набора и управляющие клавиши. В последующих экономных вариациях делалась аппаратной и вандалозащищенной.

- Подсказка разъясняет, уточняет и детализирует блок содействия. Помогает понять, что можно предпринять в текущий момент. При заминке аппликанта рекомендует очередное действие или предлагает переход к систематизированной справочной информации для пытливых.

- Статус отображает статистику работы сети устройств: общее количество выданных кредитов со средним временем обслуживания клиента, что должно ободрять продолжить взаимодействие, раз многие удачно справились. А также дату и время, чтобы приучить прохожих подглядывать на экран.

В первой части материала мы рассмотрели проектирование интеллектуального кредитного киоска. Во второй уделим внимание обеспечению чистоты вводимых данных, особенностям принятия кредитного решения, прерыванию и возобновлению диалога, верификации информации апликанта, оформлению займа и контролю за средствами.

Третью часть посвятим схеме взаимодействия устройств, сотрудников и баз данных. Обсудим модульность внедрения и облегчённые вариации киосков для незагруженных мест присутствия. Рассмотрим алгоритм основных процессов, этапы продвижения услуги, сетевой график выполнения работ. Рассекретим технические характеристики и бюджет проекта.