Во второй части материала мы осветили обеспечение чистоты вводимых данных, особенности принятия кредитного решения, прерывание и возобновление диалога, верификацию информации аппликанта, оформление займа и контроль за расходованием средств. Третью часть посвятим схеме взаимодействия устройств, сотрудников и баз данных.

Обсудим модульность внедрения и облегчённые вариации киосков для непопулярных мест. Рассмотрим алгоритм основных процессов, этапы продвижения услуги, график выполнения работ. Уделим значительное внимание функционалу экранов киосков, рассекретим технические характеристики, бюджет и финансовые итоги проекта.

Умное устройство было призвано не заменить POS-агента, вводящего данные клиента в банковскую систему, а инкапсулировать бо́льшую часть кредитного процесса для повышения стабильности и универсализации. Первое снизило временное дребезжание: сократило разницу между длительностями скорейшего и медленнейшего исполнения.

Второе свело в единую «трубу» заявки, поступающие на разные бизнес-линии. Ранее требовались отдельные верификаторы для различных видов кредитования: бо́льшие суммы займов требовали опытнейших сотрудников. С внедрением Альфа-Чека ситуация изменилась коренным образом: зависимость от персонала драматически снизилась.

Инкапсуляция позволила спроектировать в Альфа-Бокс многократное скрытое прохождение скоринга, чтобы киоск вёл аппликанта к одобрению лучше человека, но не давал фальшивых советов и ложных надежд. Процесс стал сквозным: от одобрения до управления просроченной задолженностью. Пришлось изменить схему взаимодействия машин и людей.

Всё началось с того, что словари стали забиваться нецензурными словами. Оказалось, что натурализованные вьетнамцы, корейцы и монголы имеют уж слишком нестандартные для славянского уха имена. Китайские мусульмане дунгане гордятся бранным словом настолько, что используют в строке «национальность» при переписи населения.

Сотрудники банка не желали входить в положение турок, узбеков, балтов, приходили в бешенство от указания местом рождения города на северо-западе Ирана. Повышение скорости процедур плодило многочисленные необоснованные отказы и передёргивало настройки искусственного интеллекта, не понимавшего неразумного поведения верификаторов.

При успешном прохождении автоматических процедур над странными строками, Альфа-Чек вместо полей анкет выводил специалистам бэк-офиса сообщение «ok», означавшее «проверено». В остальных случаях и неоднозначных написаниях доверял глазам верификаторов с непременной последующей проверкой силами Отдела контроля качества (Рис. 1).

Рис. 1. Схема взаимодействия устройств, сотрудников и баз данных проекта «Альфа-Бокс»

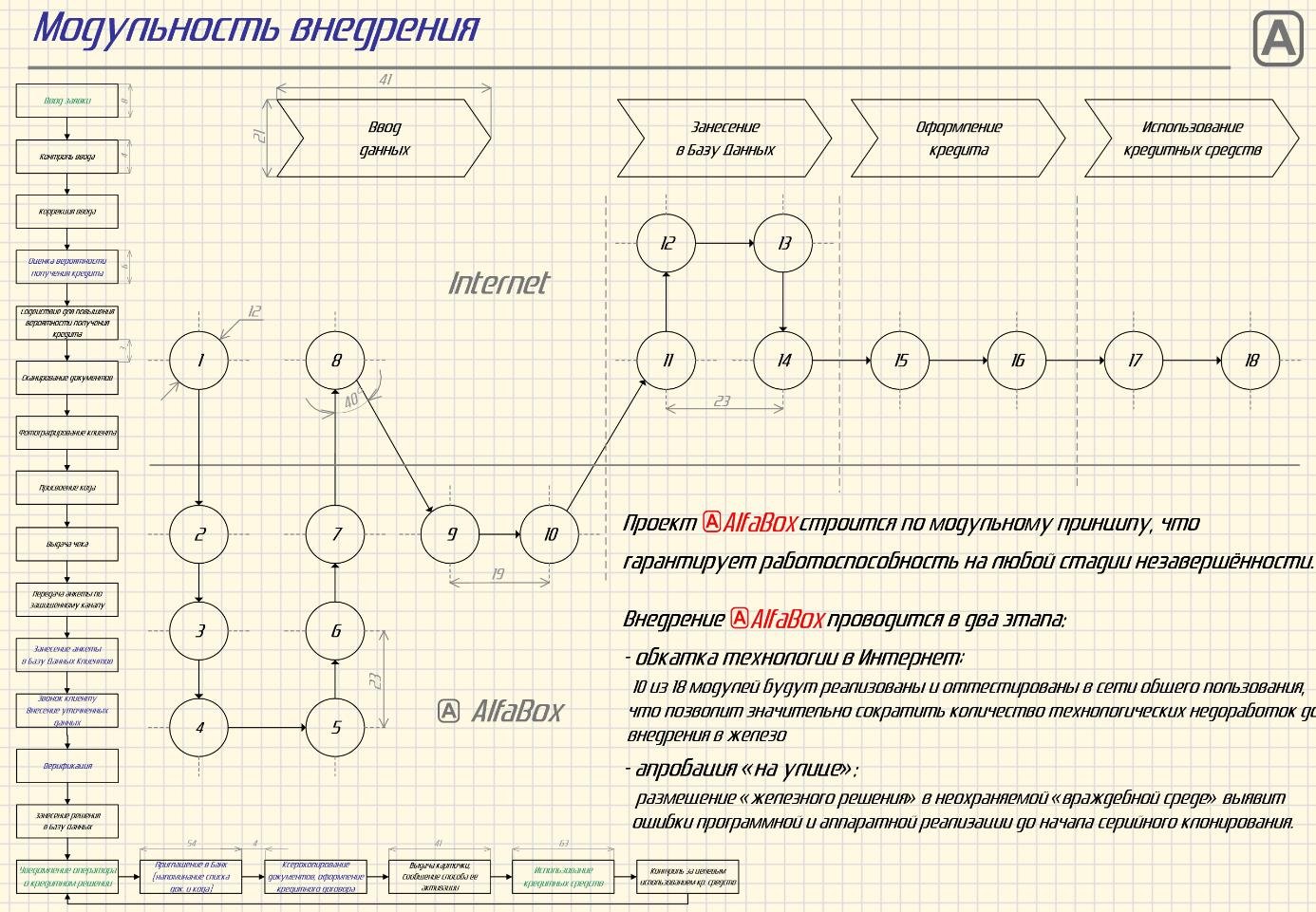

Стала усугубляться опасная ситуация: проект постоянно пребывал в стадии доработок, что было нормально для моей ИТ души, но вызывало здравые возражения рисковиков и Службы экономической безопасности. Под давлением изменил подход, перейдя к модульному внедрению (Рис. 2): свежая итерация проходила обкатку историческими данными.

Рис. 2. Модульность внедрения проекта «Альфа-Бокс»

Бесконечные доработки преобразовал к регулярной выкатке релизов с прохождением проверки на вшивость: новая версия устройств не должна пропускать больше мошенников, чем предыдущая. Это оказалось не сложнее, чем мои студенческие потуги с написанием компьютерных антивирусов, но существенно изменило алгоритмы процессов (Рис. 3).

Рис. 3. Алгоритмы основных процессов «Альфа-Бокс»

Предусмотрел вероятность подбора параметров, введя в поведение клиента признаки нетипичного поведения (Рис. 4):

- высокая скорость ввода: от 400 символов в минуту

- прерывание заполнения с задействованием многих устройств: от 10 киосков в сутки

- ввод копированием строк в интернет-версии: задействование буфера обмена для цифровых данных.

Рис. 4. Алгоритм работы клиента «Альфа-Бокс»

Рис. 5. План экспансии «Альфа-Бокс»

Догрузка умных устройств функциями улучшала проект, но ввергала службы поддержки в депрессию: зоопарк становился разношёрстнее. Снизил амбиции, перестроил план экспансии, сосредоточился на онлайн-версии (Рис. 5) и перешёл на двухфазное развёртывание сети (Рис. 6): сначала ставил облегчённые, затем полнофункциональные версии киосков.

Рис. 6. Фазы реализации «Альфа-Бокс»

Подход оказался правильным по совершенно неожиданным причинам: облегчённые устройства стоили существенно дешевле, могли не так уж много, но практически не ломались. В отличие от многофункциональных комбайнов, которые требовали беспрестанного внимания и нескончаемых визитов для пополнения расходными материалами.

Рис. 7. Сетевой график работ по проекту «Альфа-Бокс»

Несмотря на значительное время, затраченное на проектирование Альфа-Бокс, и высокую степень готовности инфраструктуры, сроки безбожно плыли. Вместо шести месяцев по начальной задумке (Рис. 7) работы заняли почти год, что пошло на пользу: удалось подтянуть интеграционную шину и настроить систему отчётности AlfaReporter.

Рис. 8. Технологические характеристики проекта «Альфа-Бокс»

Перебрав варианты архитектур, остановился на 14-ти компонентной (Рис.8), позволявшей быстро вернуть киоск к работе заменой модульных блоков. Позже пожалел над тройкой экономных решений:

- устройство выдачи пластиковых карт не работало с дешёвыми заготовками

- принтер формата А4 оказался капризным в обслуживании и хлипким зимой

- веб-камера с разрешением 640х480 устарела к моменту выхода устройств.

Несколько выборов порадовали практичностью при начальной невзрачности:

- сканер штрих-кодов срабатывал моментально и не требовал поворота документов

- сенсорный экран 1’024*768 оказался не сильно хуже отметённого 1’920*1080

- китайский динамик стоимостью $11 звучал идентично модели за $50.

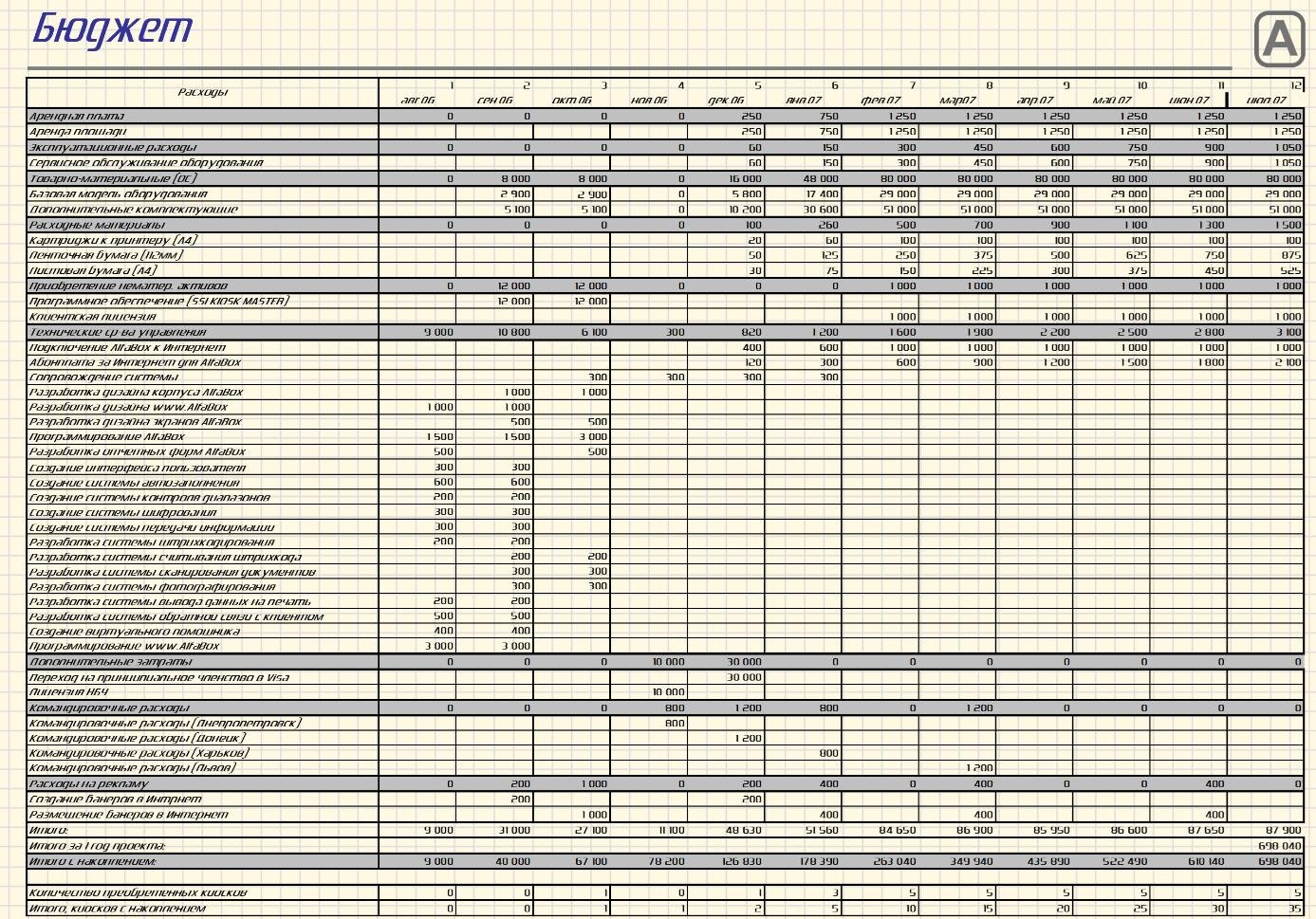

Бюджет проекта (Рис. 9) неоднократно подвергался критике. Всё выглядело так, что создаю устройства дороже банкоматов: 35 киосков обходились акционерам в $700К. Собственников это не волновало, но каждому сверчку приходилось объяснять, что дальнейшее масштабирование пойдёт дешевле, ведь уже разработали ядро системы.

Плановикам и экономистам приходилось втолковывать высокую ступенчатость расходов из-за:

- захвата плацдармов – появление киосков в новых городах, что требовало отдельных команд

- объёмных скидок на компоненты, завязанных на количество приобретаемых модулей

- этапности ввода функционала, повышающего скорость и снижающего риски.

Аппетиты росли вместе с демонстрацией технических возможностей: появился запрос на переход к принципиальному членству Visa и получению лицензии Национального Банка Украины. Проработка вопроса казалась преждевременной, но позже в стране появился финансово-кредитный оператор, имевший с Альфа-Бокс одинаковое окончание в названии.

Рис. 9. Бюджет проекта «Альфа-Бокс»

В какой-то момент решил отказаться от внешних дизайнеров для разработки экранов (Рис. 10), чему позже радовался многократно. Подобный подход помог не только сэкономить, но и повысил вдумчивость команды: постоянно задавались вопросами: «Что можем сделать кардинально лучше?» и «Как опередить время, отбив охоту соревноваться с нами?»

Рис. 10. Экраны потребительского кредита в «Альфа-Бокс»

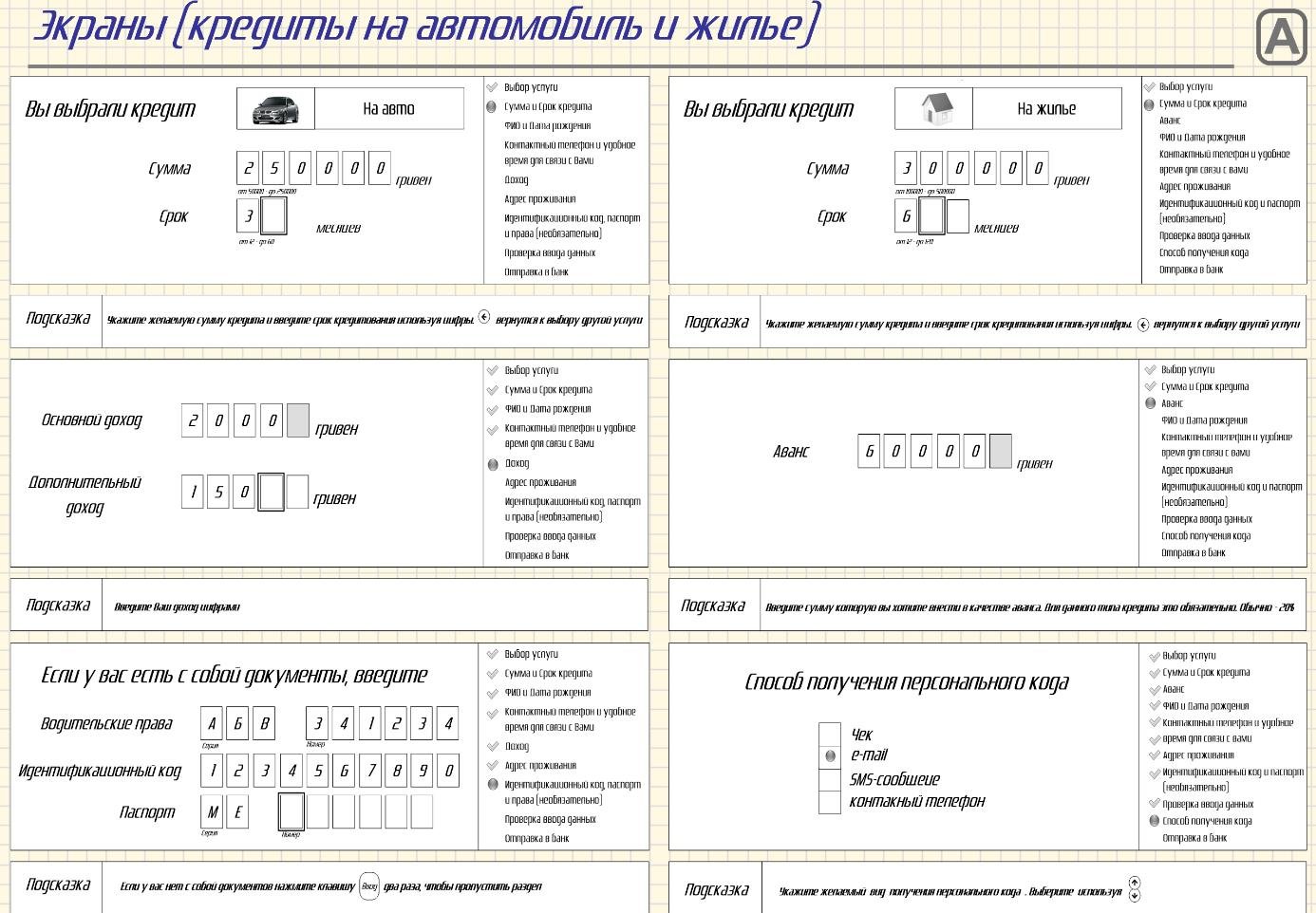

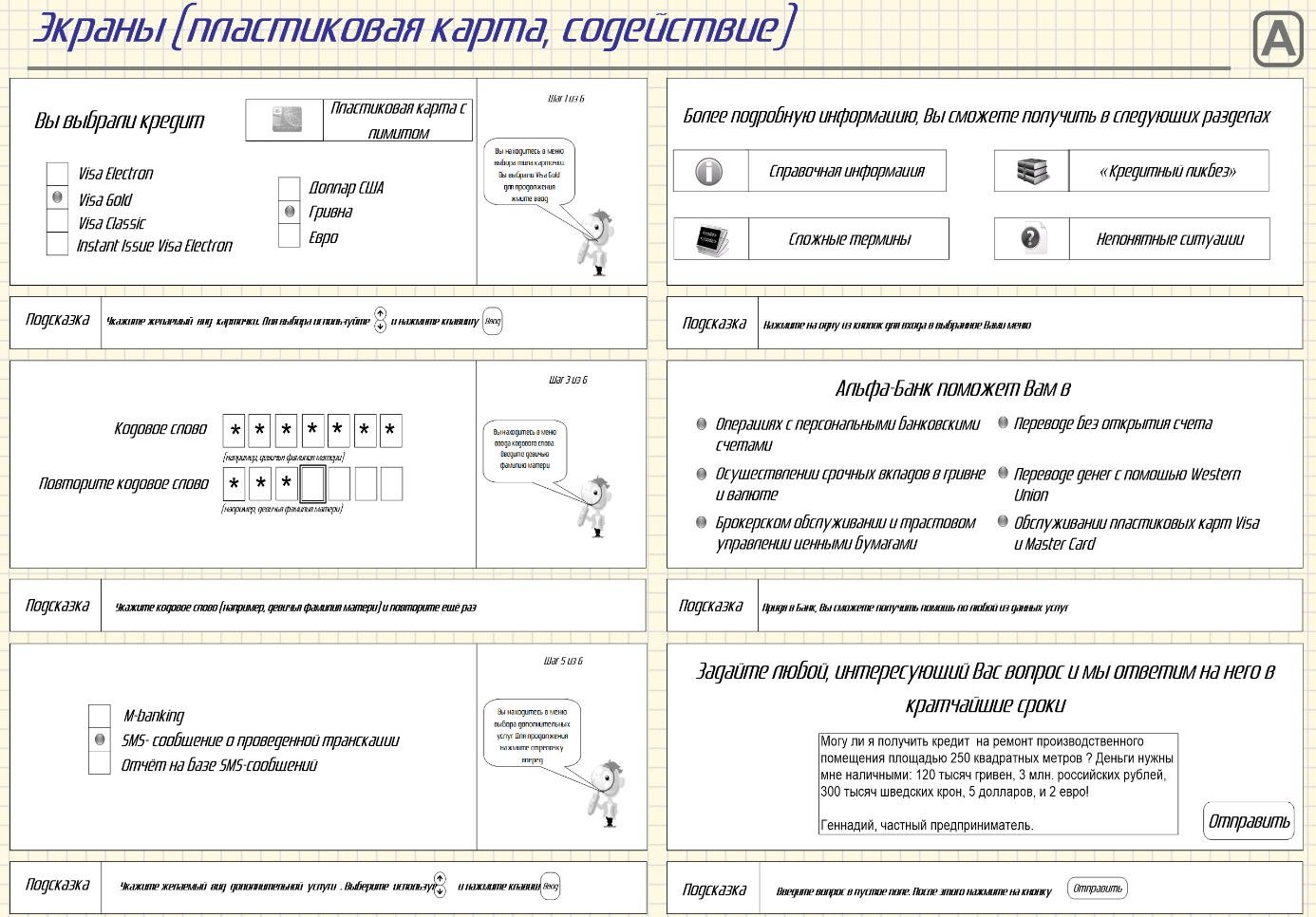

Горжусь динамическим подходом, позволявшим сменить тип кредита на ходу. Начав заполнять анкету на автомобильный займ, можно было получить подсказку и продолжить работать с заявкой на ипотеку (Рис. 11) или откатиться до персонифицированной или безымянной карты (Рис. 12). Вопреки неверующим режимы оказались востребованы.

Рис. 11. Экраны ипотеки и автокредита в «Альфа-Бокс»

Аппликанты активно задавали вопросы (Рис. 12) и неутомимо шерстили главу «Непонятные ситуации», но оказались крайне пассивны к разделам «Сложные термины» и «Кредитный ликбез». Пугались английских слов и не разбирались в типах пластиковых карт. Старались делать как можно меньше выборов, словно чек-боксы были платными.

Рис. 12. Экраны выдачи кредитных карт «Альфа-Бокс»

Жемчужиной проекта стал режим «Морской бой», в котором аппликанту показывали пространство доступных кредитов в размерности «сумма-срок». При неминуемом отказе аппликанту выводился треугольник или трапеция с увеличением длительности или уменьшением объёма займа. Выбор в предложенных рамках всегда одобрялся (Рис. 13).

Рис. 13. Экраны подбора параметров займа в «Альфа-Бокс»

Рис. 14. Экраны фотографирования и сканирования документов в «Альфа-Бокс»

Самофотографирование, сканирование документов, роспись на договоре пальцем и видео-звонок в контакт-центр (Рис. 14) не представляли сложности в плане технической реализации, но оказались крайне эффектны для клиентов и здорово демотивировали конкурентов, только недавно освоивших общение с аппликантами через Skype.

Основные расходы проекта Альфа-Бокс составили статьи:

- приобретение комплектующих и сборка киосков

- аренда площадей, расходы на коммуникацию

- охрана, страховка, поддержка и ремонт.

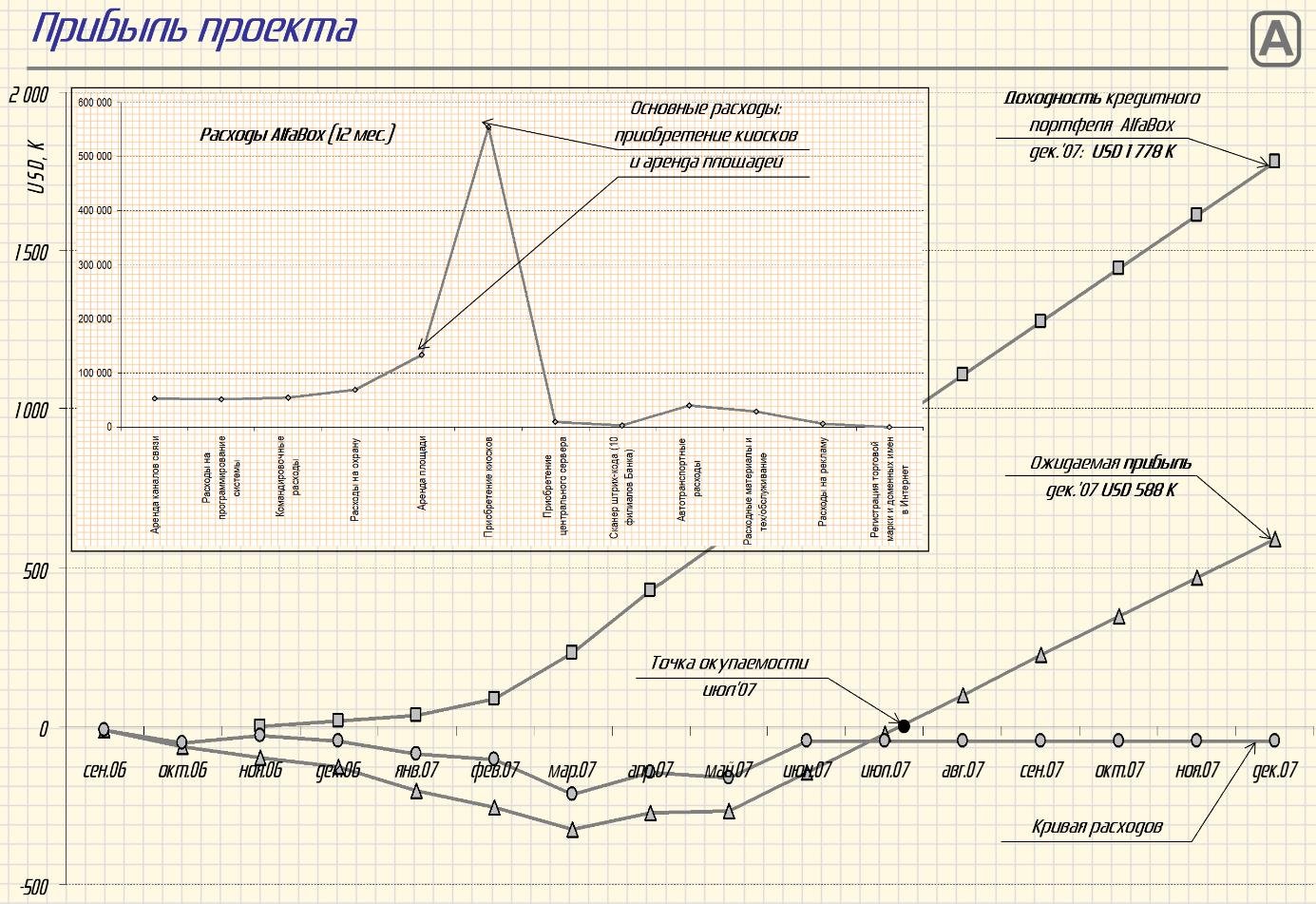

Финансовые результаты оказались терпимыми (Рис. 15):

- срок операционной окупаемости – 10 мес.

- доходность кредитного портфеля – $1,8М

- прибыль по итогам полутора лет – $590К.

Рис. 15. Финансовые результаты проекта «Альфа-Бокс»

Дальнейшее развитие проекта позволило:

- повысить дисциплину клиентов напоминанием о сроках и безакцептным списанием аннуитетных платежей

- расширить географию доступности продуктов и поддерживать высокотехнологичный имидж Альфа-Банка

- консультировать заёмщиков об условиях кредитования, услугах и преимуществах партнёрской сети

- проверять качество заполнения заявок и повышать вероятность получения кредитов

- выдавать брендированные карты партнёрской сети с кредитами от Альфа-Банка

- пополнять счета наличными средствами или другими пластиковыми картами

- оформлять клиентские дела (пакеты кредитных документов) автоматически

- оплачивать услуги сторонних операторов (за дополнительную комиссию)

- принимать заявки на получение брендированных карт партнёрской сети

- основать технологическую базу перспективных направлений бизнеса

- увеличить пропускную способность процесса выдачи кредитов

- привлекать заёмщиков и обслуживать клиентов круглосуточно

- снизить расходы на комплексное обслуживание

- формировать чистую клиентскую базу

- расширять партнёрскую сеть.