Распределённый денежный поток теряет в весе, сталкиваясь с налоговыми барьерами. Организация траншей становится вызовом. Как структурировать движение дивидендной массы, укажут основатель «Школы Траблшутеров» Олег Брагинский и слушатель Иван Матус.

Обозначения

- InCo – юрлицо по законодательству иностранной юрисдикции «Q» (далее – ИЮ).

- NewInCo – вспомогательное юрлицо той же юрисдикции «Q» (ИЮ).

- CypCo – юрлицо, зарегистрированное на Кипре (без представительства на территории ИЮ).

- CypCo – владеет 100%-ой долей в InCo.

- Компании InCo, NewInCo, CypCo являются связанными через физическое лицо (далее – ФЛ), которое имеет в них долю косвенного владения в размере 100%.

- ФЛ – UBO (Ultimate Beneficial Owner), физлицо.

Суть схемы

В 2022 году у клиента возник запрос на организацию выплаты дивидендов от дочерней компании InCo в пользу материнской CypCo. По законодательству ИЮ, действующему до 01.01.2023, дивиденды освобождались от налогообложения, если:

- Материнская компания (CypCo) владела долями участия в InCo 3+ лет.

- Имелся апостилированный сертификат резидентства CypCo на Кипре.

- CypCo являлась окончательным (фактическим) получателем (владельцем) дохода в виде дивидендов.

- Распределяемая в виде дивидендов прибыль InCo ранее была обложена корпоративным налогом на прибыль в ИЮ.

Если бы у InCo за период распределения дивидендов применялись льготы по налогу на прибыль (исключалась из налогообложения часть прибыли), то компания не вправе была бы применять ставку 0% в отношении налога у источника по выплачиваемым дивидендам.

При невыполнении перечисленных условий ставка налога у источника составила бы X+5%.

Проблемы клиента:

- Отсутствие банковского счёта у CypCo.

Иностранные банки на протяжении последних 1,5 лет отказывали CypCo в открытии счёта – сказывалось влияние санкционных ограничений со стороны недружественных по отношению к РФ государств. CypCo технически не могла принять дивиденды от InCo.

- Экономический фактор

С 01.01.2023 в ИЮ изменялось налоговое законодательство – исключались льготы по освобождению от налогообложения дивидендов в пользу нерезидентов ИЮ. Выплачиваемые дивиденды должны были облагаться налогом у источника выплат по ставке X% при условии соблюдения описанных выше 4-х условий и X+5% – в остальных случаях.

Обязательство по налогу возникает не в момент распределения, а в момент погашения задолженности / оплаты уже распределённых дивидендов. Участник InCo на дату распределения и дату выплаты дивидендов мог иметь различные налоговые статусы (если бы выплата была произведена после 31.12.22), поэтому важно было сделать дивидендный транш в рамках 2022 года.

- Убеждения заказчика

Вера в нерешаемость задачи – обращался к профильным консультантам, специализирующимся на международном структурировании и налогообложении, однако получал отрицательные ответы и заверения, что в текущей ситуации нет опций, которые бы использовались на практике. Потенциально значительные потери подогревали интерес обратиться к услугам траблшутеров.

- Сроки

Ситуация усугублялась сжатым периодом времени для создания и внедрения решения (до конца 2022 оставался один месяц).

Рассмотренные варианты

- Открытие банковских счетов для CypCo

Запустили процедуру открытия счетов в банках, используя наработанные связи. Понимали, что процесс длительный и затянется на несколько месяцев: подготовка документов, комплаенс процедуры, тестирование платежей, выбор правильных маршрутов и банков-корреспондентов.

- «Квазисквозной» подход

Искали аналогии в российском праве, обратили внимание на статьи НК РФ, предусматривающие «сквозной» подход при выплате дивидендов: возможность заявить в качестве фактического получателя дивидендов UBO (физлицо), косвенно участвующего в цепочке владения дочерней компании, распределяющей дивиденды, и отличающееся от непосредственного участника «дочки».

Если физлицо признаётся российским налоговым резидентом, то распределяемые дивиденды могут быть перечислены на личный счет, минуя цепочку с удержанием налога у источника в РФ.

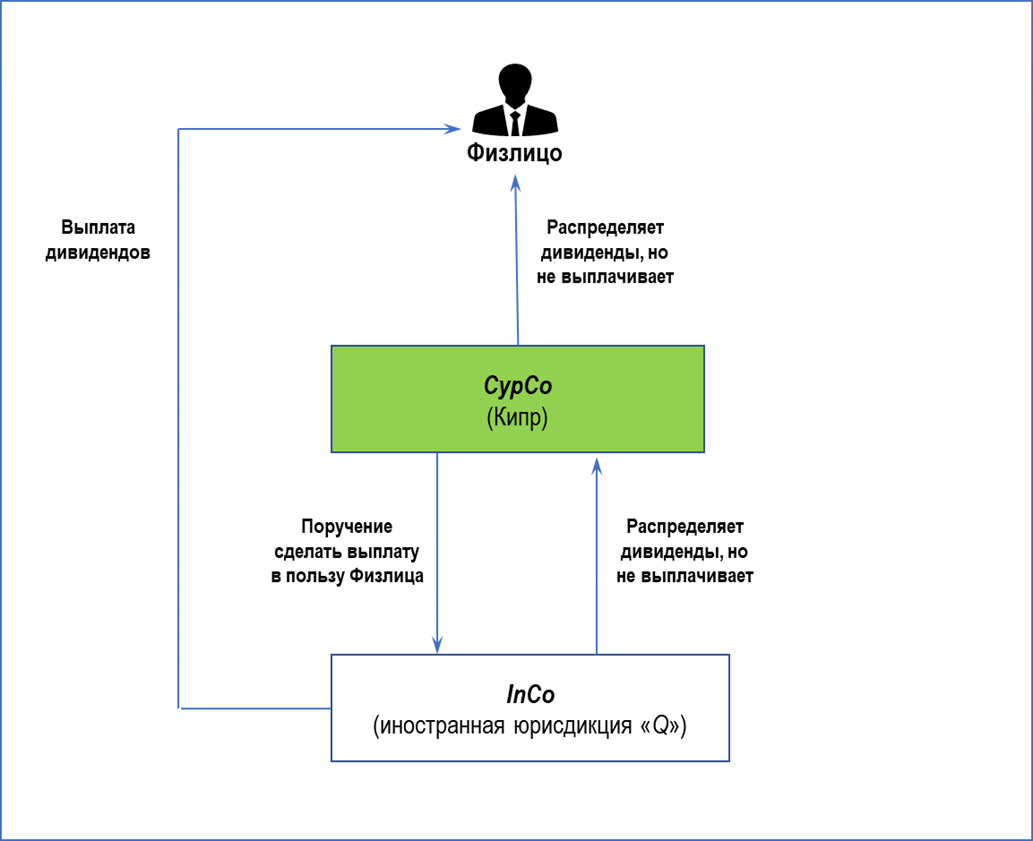

В законодательстве ИЮ отсутствовали соответствующие нормы: дивиденды могли быть выплачены в денежной форме только непосредственному участнику. В рамках модифицированного «квазисквозного» метода рассмотрели следующую последовательность шагов:

- InCo объявляет распределение дивидендов в пользу CypCo на 100 условных единиц (у.е.)

- CypCo начисляет дивиденды в пользу UBO (ФЛ) на 100 у.е.

- CypCo даёт поручение InCo выплатить причитающиеся себе дивиденды на счёт ФЛ (по договору поручения).

Рис.1. Схема «квазисквозного» подхода по выплате дивидендов

Позже от рассмотрения варианта отказались в силу следующих факторов:

- По законам ИЮ дивиденды должны выплачиваться непосредственному участнику «дочки»

- Если банк проведёт выплату, у InCo возникнут обязательства по удержанию налога у источника выплат в размере X+10%, т.к. физлицо по итогам периода планировало стать налоговым резидентом страны льготного налогообложения. В противном случае ФЛ могло бы воспользоваться соответствующей конвенцией и получить освобождение от налога.

- InCo не являлась бы фактическим получателем дохода (ФПД) для применения освобождения от налога у источника.

- Конвертация долга по дивидендам в заем

По законодательству ИЮ выплата дивидендов со стороны InCo производится в денежной форме. Погашение обязательств по выплате дивидендов иным способом не предусматривалось. Стороны могли определить в договоре условия, не противоречащие законодательству.

По российским законам организация вправе урегулировать задолженность по выплате дивидендов путём новации долга в заёмное обязательство. Порядок налогообложения невыплаченных дивидендов по такой схеме не определён НК РФ.

Если переносить подход на ситуацию клиента в ИЮ, вывод однозначен: при такой новации заём фактически не предоставляется, а потому есть большой риск, что полученные в будущем денежные средства по вновь возникшим обязательствам будут признаваться доходами CypCo по мере их выплаты от InCo и облагаться налогом у источника по ставке X+10%.

Рис.2. Схема «заёмно-дивидендного» подхода

- «Заёмно-дивидендный» механизм с серией уступок

Опция включала этапы:

- InCo объявляет распределение дивидендов в пользу CypCo – 100 у.е.

- InCo заключает договор займа с ФЛ на 100 у.е. и отправляет ему деньги на счёт.

- InCo уступает в пользу CypCo по номиналу (100 у.е.) права требования по займу к ФЛ.

Фактической оплаты уступки не происходит, а ФЛ должно теперь CypCo 100 у.е.

- InCo и CypCo проводят зачёт встречных требований на 100 у.е. – обязательство по оплате уступки (п.3.) зачитывается в счёт обязательства по выплате дивидендов (п.1).

- CypCo объявляет выплату дивидендов в пользу ФЛ на 100 у.е.

Фактической выплаты не происходит.

- CypCo и ФЛ проводят зачёт встречных требований на 100 у.е. – обязательство по погашению займа (из п.2.) зачитывается в счёт обязательства по выплате дивидендов (из п.5).

Этот вариант также отклонили, зафиксировав ряд налоговых и валютных рисков.

- InCo как «платёжный агент»

В рамках текущей системы приемлемых решений не было найдено, поэтому расширили «Вселенную», включив в неё дополнительные измерения (объекты). Обязательство по налогу на дивиденды исчезает в момент его оплаты / погашения задолженности.

Поэтому для CypCo важно не иметь долгов по уже распределённым дивидендам на 31.12.22. При этом такое погашение задолженности должно было прямо или косвенно опираться на денежные взаиморасчёты согласно законодательству юрисдикции InCo.

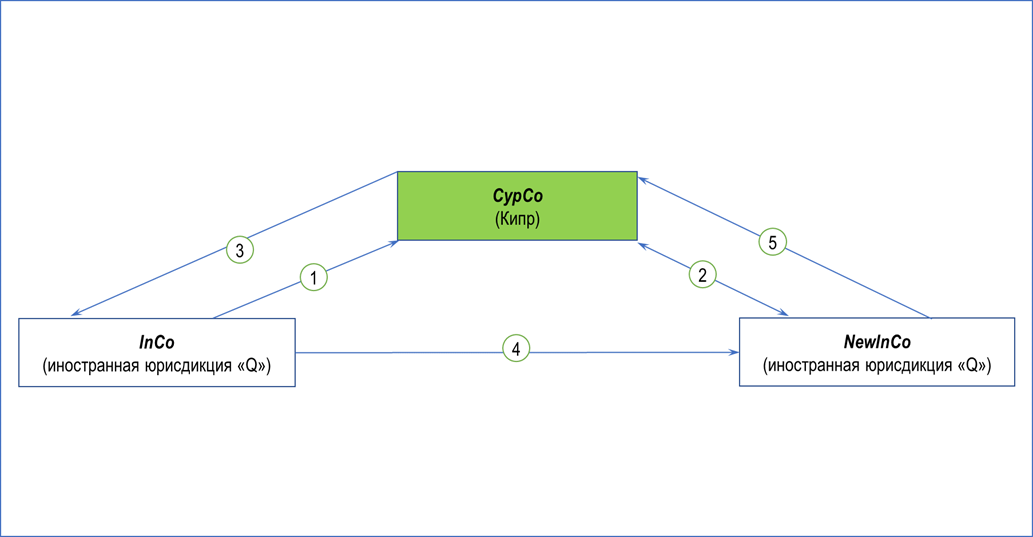

Рис.3. Схема с функцией платёжного агента

Рассмотрели цепочку операций:

- InCo объявляет распределение дивидендов в пользу CypCo (100 у.е.).

- CypCo заключает договор займа с NewInCo на 100 у.е., но не выдаёт деньги.

- CypCo заключает договор поручения с InCo и даёт инструкцию InCo о перечислении денег в рамках обязательства по договору займа CypCo и NewInCo в счёт погашения задолженности по дивидендам InCo перед CypCo.

- InCo переводит деньги (100 у.е.) по договору поручения третьему лицу (NewInCo).

В результате – задолженность по выплате дивидендов InCo перед CypCo будет погашена.

- После открытия банковского счёта компанией CypCo – NewInCo погашает свой долг по займу в пользу CypCo.

В результате – погашение задолженности по дивидендам InCo перед CypCo происходит альтернативным способом.

Для NewInCo поступление денег от InCo – не безвозмездный доход, а обязательство (долг по займу от CypCo), которое нужно будет погасить в будущем в пользу CypCo.

Правовой анализ

Законодательство ИЮ не содержало положений, запрещающих заключение договоров и осуществление платежей в рамках такой схемы. CypCo и InCo могли заключить договор поручения, в рамках которого InCo выплатит в адрес NewInCo деньги, равные сумме дивидендов.

А CypCo и NewInCo, в свою очередь, были вправе подписать договор займа, по которому InCo выплачивало сумму, эквивалентную размеру задолженности по дивидендам, в счёт перечисления займа в рамках договорных отношений между CypCo и NewInCo.

По законодательству ИЮ право на дивиденды от дочерней компании имел участник «дочки» InCo, поэтому в договоре поручения рекомендовалось предусмотреть формулировку: не «выплатить дивиденды в пользу NewInCo», а «поручение выплатить в пользу NewInCo сумму задолженности, имеющейся у InCo перед CypCo, по начисленным дивидендам».

Налоговый анализ

- Налогообложение дивидендов, выплачиваемых InCo в пользу CypCo

В 2022 году CypCo могло претендовать на применение освобождения по налогу у источника выплаты в отношении дивидендов, получаемых от InCo.

Если бы InCo осуществило выплату дивидендов в адрес CypCo после 01.01.23, налогообложение дивидендов должно было регулироваться с учётом изменений законодательства ИЮ с 01.01.23.

- Налоговые последствия в ИЮ в связи с заключением договора поручения между InCo и NewInCo на возмездной основе

Корпоративный налог на прибыль. Вознаграждение по договору поручения должно было быть включено в годовую прибыль InCo и подлежать обложению по применимой в юрисдикции ставке X+10%.

НДС. InCo должна была бы признать оборот по реализации (в размере вознаграждения) в качестве облагаемого оборота и начислить НДС.

Трансфертное ценообразование. Наличие претензий налоговиков в отношении оспаривания рыночности вознаграждения, прописанного в договоре поручения, было признано маловероятным событием.

Выводы:

- Клиент получил несколько опций для структурирования сделки по выплате дивидендов.

- Каждый вариант содержал описание рисков и оценку возможных негативных последствий.