Качество подготовки к публичному предложению акций определяет успех проекта. Основатель «Школы Траблшутеров» Олег Брагинский и слушатель Иван Матус подсвечивают широкую палитру важнейших факторов, обеспечивающие эффективность предстоящего размещения.

Компания X (лидер российского рынка в сегменте детских товаров) рассматривала выход на IPO с 2013 года. В фокусе постоянно находилисб драйверы, влияющие на возможности воплощения проекта.

- Определение и цели IPO

IPO (Initial Public Offering) – размещение ценных бумаг путём их предложения неограниченному кругу лиц, в том числе на организованных торгах.

Цели IPO:

- Оценка стоимости компании.

В некоторых случаях в ходе IPO компания может впервые проводить оценку собственной стоимости. Цена публичных компаний зачастую выше по сравнению с частными аналогами благодаря ликвидному объёму торгов и прозрачности бизнеса для стейкхолдеров.

- Привлечение финансирования для:

- развития бизнеса

- рефинансирования долгов

- наращивания оборотных средств

- сокращения кредитной нагрузки.

- Появление в структуре уважаемых институциональных инвесторов.

- Выход из капитала для существующих акционеров (монетизация текущего владения).

- Повышение международной репутации, выход на новые рынки.

IPO способствует росту известности компании, её престижу и узнаваемости.

- Содействие в борьбе с конкурентами

Публичная компания может увеличивать продажи за счёт большей известности среди клиентов по сравнению с более «скромными» участниками рынка.

- Использование своих акций для потенциальных M&A-сделок

Обращаемые на бирже акции могут направляться на покупку других компаний.

- Мотивация сотрудников путём передачи части акций.

Важный стимул для роста эффективности бизнеса: способствует привлечению и удержанию ключевого персонала.

- Факторы, влияющие на решение по выходу на IPO

Перед началом планирования проекта публичного размещения ценных бумаг рассматривался ряд аспектов:

- Является ли IPO лучшей стратегией привлечения финансирования?

Компании начинают обсуждать возможности IPO, когда альтернативные источники капитала исчерпываются, либо уже неоптимальны по условиям.

- Оценка компании, её положение на рынке и возможности развития

Лидер отрасли на растущем рынке точно привлечёт внимание инвесторов, оставив позади менее удачливых коллег «по цеху». Какие параметры оцениваются инвесторами:

- положительные финансовые результаты в прошлом и потенциал для улучшения

- комплексность системы контроля и риск-менеджмента

- перспективность стратегии развития

- наличие конкурентных товаров/услуг, доступ к уникальным технологиям, широкий рынок покупателей.

- Характеристика менеджмента и системы его мотивации

Важным для успешного IPO является:

- уровень экспертности ключевых руководителей и членов совета директоров

- система мотивации, позволяющая достигнуть запланированных стратегических целей и обеспечить высокое качество корпоративного управления.

- Уровень прозрачности бизнеса и эффективность коммуникаций

Это выражается в:

- регулярных встречах с инвестиционным сообществом и посредниками

- своевременной публикации финансовых и иных показателей

- достижении заявленных ранее прогнозных цифр.

- Расходы на IPO и поддержание в дальнейшем статуса публичной компании

Основными статьями затрат станут:

- комиссионные андеррайтерам, экспертам и консультантам

- содержание отдела по подготовки МСФО-отчётности

- поддержание IR-функции (Investment Relations)

- возможный рост налоговой нагрузки на бизнес

- продвижение компании среди инвесторов

- реструктуризация компании.

- Макроэкономическая ситуация и рыночная конъюнктура

Активность инвесторов зависит от ситуации в экономике, наличия капитала для инвестиций, технологических изменений, развития отраслей, «хайпа», конкурентной среды участников рынка и их готовности к публичным размещениям.

Правильно выбранный момент выхода на публичный рынок определяет успешность IPO. Лучшая стратегия для компании – условная готовность к IPO в любой период и ожидание наилучшего момента для реализации проекта.

- Ситуация на рынке IPO

Характеристики рынка IPO в 2013 году:

- наибольшее количество IPO пришлось на компании из сферы финансов и энергетики

- в Азии рынок IPO падал, но по масштабам оставался лидером (здесь была проведена большая часть крупнейших IPO)

- американские IPO были наиболее привлекательными для инвесторов c возвратом инвестиций на уровне 40-140%

- мировой рынок IPO увеличился на 80% в основном за счёт американских эмитентов, на долю которых пришлось $30B

- на глобальном уровне за первые 3 квартала 2013г была реализована 191 сделка IPO общей суммой на ~ $88B

- за 4-ый квартал 2013 объем сделок IPO вырос на 50%+ по сравнению с первыми 9-ю месяцами 2013г.

Анализ рынка IPO 2014 года:

- европейские рынки акционерного капитала находились в благоприятном состоянии – объем размещаемых выпусков обещал достигнуть рекордного уровня за многие годы

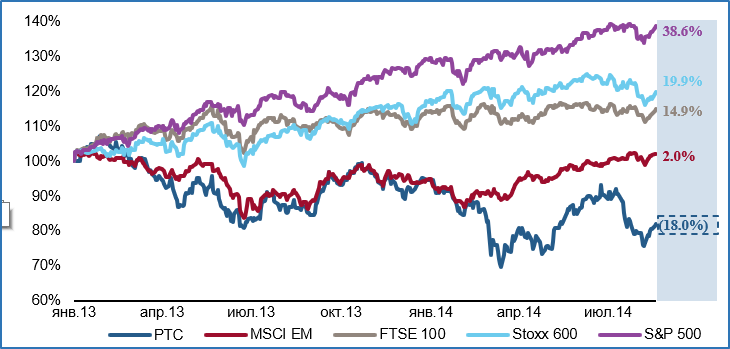

- в целом российский рынок акций показывал значительно более худшую динамику по сравнению со всеми ведущими мировыми индексами (в т.ч. и развивающихся стран)

- больше всего размещений концентрировалось в странах Западной Европы, объёмы стран Восточной Европы, СНГ и Турции («Emerging Europe») были незначительны

- в июне на фондовом российском рынке состоялись два крупных IPO: Qiwi ($370M) и Московская Биржа ($460M)

- обострение политической напряжённости, введение экономических санкций против РФ и её ответных мер привели к драматическому снижению котировок российских акций и ухудшению ситуации на внутреннем рынке.

Рис. 1. Индекс РТС в сравнении с глобальными индексами в янв.2013-июле 2014 гг.

Перспективы проведения IPO компанией X (по состоянию на август 2014):

- со стороны инвесторов демонстрировался интерес к ритейлу, а ряд компаний-аналогов для X («Магнит» и «Лента») торговались по более высоким мультипликаторам по сравнению с мартовскими уровнями 2014. Тем не мнее было понятно, что инвесторы больше ориентировались на игре «в короткую», а не на долгосрочном сохранении акций

- существовали риски ухудшения динамики котировок из-за эскалации конфликта, а высокая волатильность рынка сопровождалась геополитической неопределённостью

- в РФ активность на вторичном рынке акций оставалась относительно высокой

- на фоне нестабильной ситуации и потенциальных рисков ухудшения санкционного режима, новые IPO были бы возможны только через предложение инвесторам значительного дисконта к оценке

- ряд российских компаний, планировавших крупнейшие размещения на рынке осенью 2014 (Metro Cash & Carry, Башнефть) официально объявили о переносе планов по IPO.

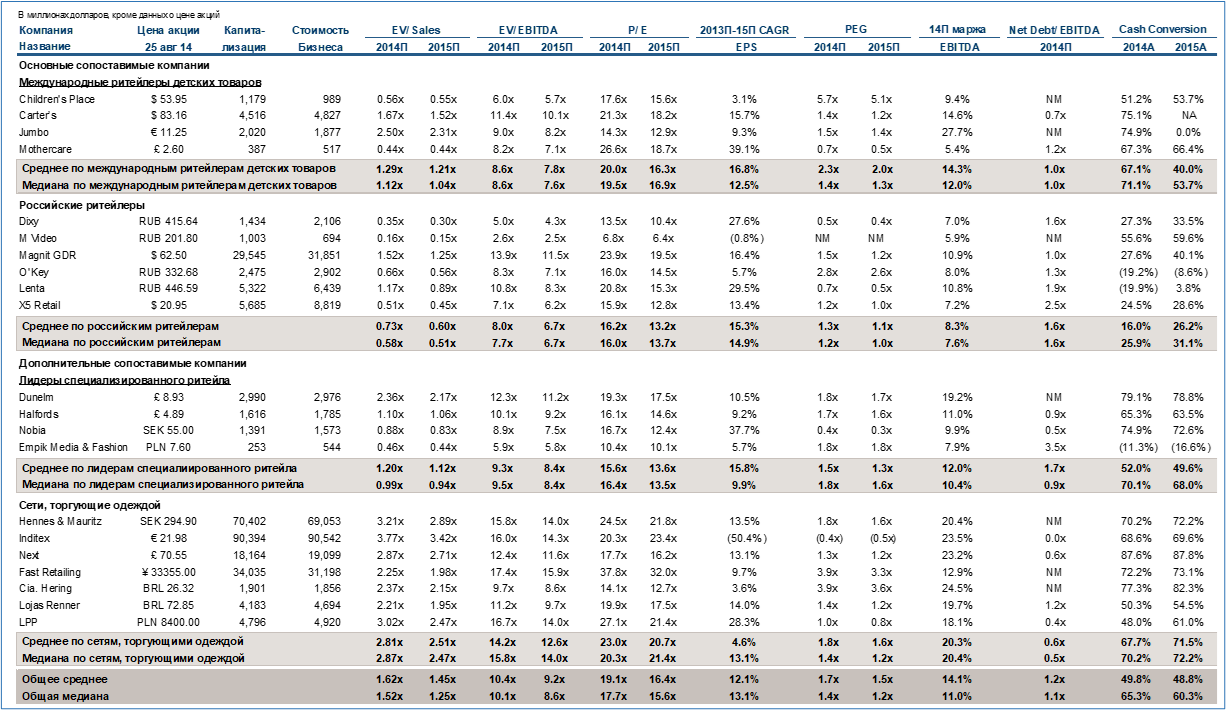

Рис. 2. Анализ сопоставимых компаний для X по состоянию на авг.2014г

Таким образом, размещение новых акций для российских компаний во 2 полугодии 2014 года виделось затруднительным.

Дальнейшие планы в части IPO компании X:

- X имела высокий уровень подготовленности к IPO (наличие черновика проспекта эмиссии, аналитических отчётов, завершение реорганизации), что позволяло выйти на публичный рынок в короткие сроки в случае улучшения ситуации

- подготовку к IPO и встречи с инвесторами было решено приостановить во 2-ом полугодии 2014 и вернуться к рассмотрению вопроса в будущем

- обсуждался вариант проведения IPO в феврале 2015 (на базе финансовой отчётности за 9 мес. 2014) или в апреле 2015 (на базе годовой отчётности за 2014). Опция также не реализовалась в силу отсутствия улучшений в макроэкономической и геополитической ситуации в 2015.